Особенности микрозаймов

Микрозайм в МФО – возможность быстрого решения временных финансовых проблем.

Финансовые проблемы сегодня в силу нестабильной экономической ситуации могут возникнуть у каждого. В определенных ситуациях деньги нужно получить в кратчайшее время. Но в банках процедура оформления кредита занимает много времени. Кроме того, банковские учреждения отказывают в получении займа лицам с плохой кредитной историей. Решить временные финансовые трудности можно, если оформить микрозайм без отказа в специализированных кредитных организациях.

Плюсы

При оформлении микрозайма в МФО кредитную историю заемщика не проверяют. Именно поэтому отказов не бывает. Привлекательной особенностью такого способа кредитования является простота оформления. Особенно удобно, когда перечисляют деньги онлайн на карту. Для этого не нужно даже посещать офис МФО.

Процедура оформления микрозайма занимает не более получаса. В такой период сотрудники после получения заявки выполняют все необходимые проверки и принимают решение о выдаче займа.

При оформлении микрозайма не нужно готовить пакет документов, в который входит справка о доходах, поручительство и пр. Все, что требуется, – это безошибочно заполнить заявку на сайте МФО. В полях предлагаемой формы указываются паспортные и контактные данные, а также желаемая сумма кредита и способ получения.

На самые разные вопросы, касающиеся микрозаймов, в своем блоге отвечает финансовый эксперт Александр Соловьев компании Cash-U Finance. Ее плюсы:

- Прозрачность всех операций и отсутствие каких-либо скрытых комиссий.

- Простота оформления займов.

- Гарантированная безопасность всех проводимых операций в связи с использования специального метода шифрования персональных данных.

Следует понимать, что микрозаймы выдаются под высокие проценты. Поэтому они оправданы только в случае необходимости решения временных финансовых проблем.

Виды и особенности микрозаймов

Ни один банк не будет идти на уступки и подстраиваться под клиента. Помимо этого, чтобы оформить кредит, придется брать справку с работы для подтверждения дохода, собирать огромный пакет с документами и тратить уйму времени на поездки в банк, общение со специалистом. В некоторых случаях не обойтись без привлечения поручителей и внесения залога, что существенно усугубляет и без того сложную ситуацию.

МФО предназначены для того, чтобы сделать жизнь намного комфортнее, беззаботнее и проще. Микрофинансовые организации предлагают шикарный выбор кредитных программ и займов, есть возможность оформить сделку в режиме онлайн на zaym-dengi.ru, не покидая собственного дома.

Микрофинансовые организации предлагают шикарный выбор кредитных программ и займов, есть возможность оформить сделку в режиме онлайн на zaym-dengi.ru, не покидая собственного дома.

Основные разновидности и специфика современных микрозаймов:

- Деньги наличными. Большинство МФО предлагает оформлять заявку онлайн, чтобы получить денежные средств в долг в офисе. Данный тип займа один из наиболее удобных и выгодных, так как не придется тратить время и заполнять анкету в отделении МФО. Есть варианты и для тех, кто не ладит с интернетом. Можно заполнить заявку на конкретную сумму и сразу же получить деньги, что идеально подходит для лиц преклонного возраста.

- Займы на счет или банковскую карту. Предложенный способ очень удобный и современный, так как карта/счет есть практически у всех граждан старше восемнадцати лет. Специфика такого займа состоит в том, что решение по заявке принимается очень быстро. Учитывая тот факт, что МФО контактируют с банками, которые не работают в праздничные и выходные дни, желательно оформлять сделку в рабочее время, чтобы избежать задержек.

- Кредит на кошелек платежной системы. Многим знакомы такие популярные системы, как Яндекс.Деньги, Вебмани и Киви. Практически у всех современных, деловых, продвинутых людей имеется хотя-бы один электронный кошелек. Преимущество получения микрозайма подобным образом в том, что получить нужную сумму можно в любой удобный момент, несмотря на праздники и выходные. Это очень выгодно, удобно, практично и мобильно.

МФО либо микрофинансовые организации – это невероятно выгодные проекты для современных людей, которые привыкли решать все проблемы с финансами в сжатые сроки. Прежде чем подавать заявку, желательно ознакомиться с основными требованиями, условиями кредитования, проанализировать ситуацию компании и просмотреть отзывы клиентов.

Микрозаймы: в чем их особенности и преимущества — последние новости Пензы и области на сегодня

В условиях экономического кризиса с финансовыми проблемами сталкиваются многие. Однако не каждому известно, как быстро решить денежный вопрос. На родственников и близких людей рассчитывать приходится не всегда. Если вам срочно потребовалась определенная сумма, а времени на оформление кредита в банке нет, решить проблему поможет обращение в микрофинансовую компанию.

Однако не каждому известно, как быстро решить денежный вопрос. На родственников и близких людей рассчитывать приходится не всегда. Если вам срочно потребовалась определенная сумма, а времени на оформление кредита в банке нет, решить проблему поможет обращение в микрофинансовую компанию.

По сравнению с банковскими учреждениями, в МФО дают возможность получить займ на карту со 100% одобрением. Одним из отличий таких организаций является удобство сотрудничества для клиента. Формальности отсутствуют, людям не нужно приходить в офис и готовить кучу документов для получения средств. МФО — идеальный выход, когда деньги необходимы срочно.

Преимущества микрокредитов

Какие плюсы дает сотрудничество с микрофинансовыми организациями:

- Удобный график работы. Человек может обратиться в такую фирму в любое удобное время. Большинство фирм имеют сайты, которые работают круглосуточно. Беря кредит в банке, вам придется в любом случае посетить отделение.

В случае с МФО, средства поступают на виртуальный счет или банковскую карту пользователя.

В случае с МФО, средства поступают на виртуальный счет или банковскую карту пользователя. - Никаких формальностей. Одно из основных преимуществ, которое обеспечивает возможность быстрого получения средств — отсутствие бумажной «волокиты». Чтобы получить деньги, нужно удостоверение личности (обычно это паспорт). Банковские учреждения, в отличие от МФО, также требуют справки о доходах, которые не удается получить быстро.

- Скорость. Как правило, время рассмотрения заявки в таких организациях составляет не больше 15 минут. Если менеджер одобрит запрос, деньги переводятся на счет заемщика. Как показывает практика, процент одобрения довольно высокий и составляет около 98%.

- Доступность. Банки всегда предъявляли серьезные требования к тем, кто пытается получить кредит. Даже кредитная история зачастую становится серьезным препятствием для выдачи средств, не говоря уже о других ограничениях. Микрофинансовые организации всегда более лояльно относятся к заемщикам.

Нужно помнить о том, что вовремя отдавая долг, вы обеспечиваете себе хорошую кредитную историю. Ключевой недостаток МФО состоит в том, что ставки на займ обычно выше, по сравнению с кредитами в банках. Также необходимо учитывать, что на сайтах МФО всегда указывается процент за сутки, и нужно понимать разницу. К примеру, если банк дает средства на 10-15% годовых, но микрокредиты предлагают займы под 1% в день. Соответственно, уже через две недели процент будет 14%, а через месяц — 30%. Микрокредиты — оптимальный вариант для краткосрочного долга, такие займы ориентированы на быстрое погашение.

Особенности погашения и продления кредита

Если вы оформляете займ в офисе, проконсультируйтесь с менеджером касательно возможности возврата средств в онлайн-режиме. Если деньги отдаются исключительно через кассы, а переводы через сайт отсутствует, рекомендуем поискать другую МФО. Такие ограничения встречаются редко, но все равно возможны.

С форс-мажорными ситуациями может столкнуться кто угодно. Если появились сложности с возвратом, не нужно скрывать это от представителей МФО. Чтобы избежать возможных штрафов, лучше пойти на контакт с менеджером микрофинансовой организации. Вполне возможно, что МФО одобрит продление, но только при условии, что срок оплаты еще не превышен.

Для избежания штрафных санкций многие компании предусматривают услугу пролонгации кредита. Ее преимущество состоит в том, что клиент уплачивает проценты, начисляемые за использование денежных средств. Но нужно помнить, что до этого момента комиссия все равно продолжает начисляться. Правила и условия зависят от конкретной МФО, поэтому с ними необходимо ознакомиться до получения кредита.

Автор: Вероника АНТОНОВА

Нашли ошибку — выделите текст с ошибкой и нажмите CTRL+ENTER

Онлайн-микрозаймы: особенности, преимущества, способы получения

Не так давно большинство людей предпочитали брать кредит в банке или в крайнем случае обращаться в МФО, где после длительного заполнения бесконечных заявлений, анкет, проверки документов, ожидания можно было получить нужную сумму. Времена меняются. Сейчас для оформления займа совсем не нужно собирать огромный пакет документов, ехать в банковское отделение, ждать несколько дней одобрения. Даже выходить из дома не нужно. Многие микрофинансовые организации предлагают оформить онлайн-микрозайм. Заемщик избегает бумажной волокиты и получает деньги в более короткий срок. Правда, переплата здесь несколько выше, чем у обычных банковских кредитов, но есть и целый ряд преимуществ.

Времена меняются. Сейчас для оформления займа совсем не нужно собирать огромный пакет документов, ехать в банковское отделение, ждать несколько дней одобрения. Даже выходить из дома не нужно. Многие микрофинансовые организации предлагают оформить онлайн-микрозайм. Заемщик избегает бумажной волокиты и получает деньги в более короткий срок. Правда, переплата здесь несколько выше, чем у обычных банковских кредитов, но есть и целый ряд преимуществ.

Особенности онлайн-микрозаймов

Сегодня в России действует множество МФО, которые выдают заем по упрощенной процедуре. Для оформления запроса понадобится только паспорт. Офис компании посещать не нужно, заявка направляется через интернет. Обратиться в такую организацию может практически каждый человек. Даже испорченная кредитная история не станет помехой, что является важным преимуществом. Оформление онлайн-займа позволяет экономить время, получив деньги в короткий срок. Заявка обрабатывается всего несколько минут, после чего микрозайм можно получить на банковскую карту, счет, интернет-кошелек, через платежные системы.

Такой быстрый кредит позволяет оперативно решить свои финансовые проблемы. Несомненно, подобный сервис сильно выручает, когда возникает сложная ситуация.

ООО МФК «ЭкспрессДеньги»

Одной из компаний, которая предоставляет онлайн-микрозаймы, является ООО МФК «ЭкспрессДеньги». Организация работает с 2010 года. За это время мы накопили немалый опыт качественного обслуживания.

На рынке микрокредитования компания выгодно отличается от своих конкурентов. Каждый, кто воспользовался нашими услугами, всегда может рассчитывать на быстрое решение появившейся у него финансовой проблемы. Клиенты не ждут одобрения заявки несколько часов или дней. Решение о выдаче микрозайма принимается моментально. Деньги оперативно выдаются на банковскую карту или наличными в офисе компании.

Почему клиенты выбирают «ЭкспрессДеньги»? Есть много плюсов:

-

моментальный безопасный перевод;

-

выдача денег без справок;

-

возможность оформления онлайн-заявки;

-

для подачи заявки не нужны оригиналы документов;

-

прозрачные условия кредитования;

-

постоянные клиенты получают приятные бонусы.

Клиенты сами выбирают удобные для них условия кредитования. Компания стремится выстраивать доверительные отношения с заемщиками и старается помочь всем, кто оказался в трудной финансовой ситуации.

Как оформить онлайн-заявку?

Заемщики самостоятельно выбирают способ получения денег:

Для оформления заявки достаточно заполнить небольшую заявку на онлайн-микрозайм и дождаться одобрения. Всего через 5 минут можно тратить полученные деньги. Конкуренты «ЭкспрессДеньги» работают гораздо медленнее, зачастую потенциальным заемщикам приходится ожидать ответа неопределенное время и в итоге получить отказ. Компания лояльно подходит к клиентам и старается помочь каждому.

Если возникнут непредвиденные обстоятельства, клиент всегда может продлить микрозайм, выплатив задолженность по процентам. Продлевать можно бесконечное число раз. Постоянные клиенты становятся обладателями клубной карты, могут оформлять заем всего под 1 % и рассчитывать на приоритетное обслуживание.

Чем отличается микрозайм от потребительского кредита в России

Нижний Новгород. 27 ноября. НТА-Приволжье — Чем отличается микрозайм от потребительского кредита в России.

Понятия «займ» и «кредит» сейчас широко используются во всевозможных источниках. Однако чем эти явления отличаются друг от друга, четко понимают лишь немногие граждане, имеющие экономическое образование.

Несмотря на схожесть понятий, разница между ними все-таки есть. Притом, существенная. Предлагаем разобраться, что же такое займ, микрозайм и кредит, чем эти услуги отличаются друг от друга, какие минусы и плюсы имеют для заемщиков.

Различие понятий

«Займом» называют соглашение о передаче денег или неких материальных ценностей во временное пользование другой стороне (заемщику) с обязательным условием возврата их по истечении оговоренного срока первоначальному владельцу (займодателю). Может быть письменно оформлен на бумаге или заключен в устной форме.

«Кредитом» называют исключительно письменную договоренность о выдаче денег (только денег, а не других материальных ценностей!) на определенный срок под четко обозначенный процент. Наличие вознаграждения – обязательное условие выдачи кредита. Может выдаваться под процент, а может и вообще не иметь % ставки.

Микрозайм – частный случай выдачи займов. Понятие обычно применяется к деятельности МФО, кредитующих клиентов через интернет. Микрозайм подразумевает выдачу небольших денежных сумм на срок 1-3 месяца. Договор заключается в электронном виде.

Условия получения вознаграждения

Займ – это более широкое понятие, включающее множество вариантов финансовых отношений между кредитором и заемщиком. В займ можно дать технику, оборудование, деньги и пр. За использование этих ценностей заемщик может платить или не платить займодателю (в зависимости от условий договоренности).

По истечении оговоренного срока заемщик обязан вернуть одолженное в том же состоянии/объеме/виде, в каком получил. В случае порчи имущества – предоставить равноценную замену (с согласия займодателя).

В случае порчи имущества – предоставить равноценную замену (с согласия займодателя).

Важно! Если займ выдается за вознаграждение и оно десятикратно превышает минимальную зарплату в РФ, договор обязательно должен быть оформлен письменно.

Кредит – более узкое понятие, определяющее один из видов займа. По законам РФ, выдавать кредиты имеют право только банки и иные финансовые организации, получившие лицензию на такого рода деятельность. То есть кредиты выдаются только юридическими лицами (займы – и юридическими, и частными). Они – один из основных видов заработка таких структур.

В чем особенность микрозаймов

Микрозаймы, выдаваемые микрофинансовыми организациями, имеют ряд особенностей относительно обычных кредитов:

- Оформляются онлайн, в любое время (МФО работают 24/7), 15–30 минут – средняя продолжительность оформления.

- Заявку можно подать онлайн.

Деньги получить – на карту, не выходя из дома.

Деньги получить – на карту, не выходя из дома. - Для оформления требуется только паспорт (иногда еще и СНИЛС).

- Микрозаймы являются нецелевыми. МФО никогда не спрашивают, на какие цели заемщик берет ту или иную сумму.

- Первый микрозайм в 80% организаций можно получить под 0%.

* подробнее с условиями займов в РФ можно ознакомиться на странице https://plusfinance.ru/zajmy.html.

Кредит – это конкретно целевой продукт. Выдается на четко обозначенные цели: покупку техники, оплату учебы в ВУЗе и пр. Для его получения нужно собрать пакет документов. Если сумма большая, то требуется еще и залог или поручитель. Договор кредитования подписывается только в банке.

Таким образом, если нужна крупная сумма на долгий срок и под умеренный %, лучше оформлять кредит. Деньги необходимы в небольшом объеме и срочно – подаем заявку на микрозайм! Не придется собирать никакие дополнительные документы, но нужно будет заплатить более высокий %. Зато деньги можно получить быстро и без лишних вопросов.

Зато деньги можно получить быстро и без лишних вопросов.

Источник материала

*На правах рекламы.Все новости раздела «Новости ПФО»

что нужно знать перед оформлением кредита?

Финансовые проблемы могут возникнуть у каждого. Простым обывателям для их решения обычно достаточно небольшой суммы. Поэтому обращаться в банк необязательно. Особенно, если деньги нужны срочно. Многие украинцы пользуются услугами МФО. Можно взять кредит в OnCredit пол 1,9% от общей суммы в сутки.

Когда стоит брать микрозаймы?

Есть несколько ситуаций, когда такие кредиты удобны:

- нет времени ждать одобрения запроса банком;

- нет возможности собрать все необходимые документы;

- нет вещи, которую можно предоставить в качестве залога;

- деньги нужны срочно;

- деньги потребовались поздним вечером или в ночное время;

- банк отказал в выдаче кредита;

- клиент является пенсионером, студентом;

- у человека испорченная кредитная история;

- клиент не трудоустроен официально.

Во всех этих случаях услуги МФО будут полезны. Учитывайте, что имеет смысл оформить микрозайм только в том случае, если деньги нужны небольшие и на короткий срок.

Какие преимущества у микрозаймов?

Процентная ставка, как можно увидеть, проверяя мониторинг микрофинансового рынка, выше, чем в банках или ломбардах. Однако это не останавливает украинцев. Многие обращаются в МФО по следующим причинам:

- Скорость. Получить деньги можно за несколько минут.

- Простота оформления. Нужно заполнить небольшую анкету, оставив только данные паспорта, ИНН, номер карты и т.п.

- Удобство. Деньги переводятся дистанционно на карту. Погашается заем тоже в online-режиме.

- Круглосуточная работа. Воспользоваться сервисом можно даже в позднее время.

- Лояльность. У МФО более демократичные цензы. К тому же компании часто выдают деньги даже людям с низким кредитным рейтингом. Они дают им возможность исправить историю по займам.

Многие люди готовы доплачивать за скорость и комфорт.

Что учитывать при выборе МФО?

Лучше обращаться в проверенные организации, о которых можно найти отзывы. Следует искать информацию о скрытых комиссиях, нефиксированной ставке и прочих «подводных камнях».

Многие компании предусматривают акции и скидки для клиентов. Например, новым пользователям кредит часто выдается под 0,01%.

Убедитесь, что вам будет достаточно суммы, которую может предоставить организация. Учитывайте, что при первом обращении она будет ограниченной.

Проверьте, на какой срок выдаются кредиты. Отлично, если договор можно будет пролонгировать в случае форс-мажора. Это позволит избежать штрафа и сохранить хорошую кредитную историю.

Как правильно пользоваться микрозаймами

Привет читателям этого блога. Меня зовут Наталья, по образованию я экономист, и вот уже 4 года — фрилансер-копирайтер, который специализируется на финансовой тематике. За время своей работы я написала более 500 статей о микрозаймах. И хотя вряд ли найдется фрилансер, который не слышал о таких кредитах, я расскажу о том, что важно знать, прежде чем взять займ в МФО.

И хотя вряд ли найдется фрилансер, который не слышал о таких кредитах, я расскажу о том, что важно знать, прежде чем взять займ в МФО.

Что такое микрозайм и в чем его особенности

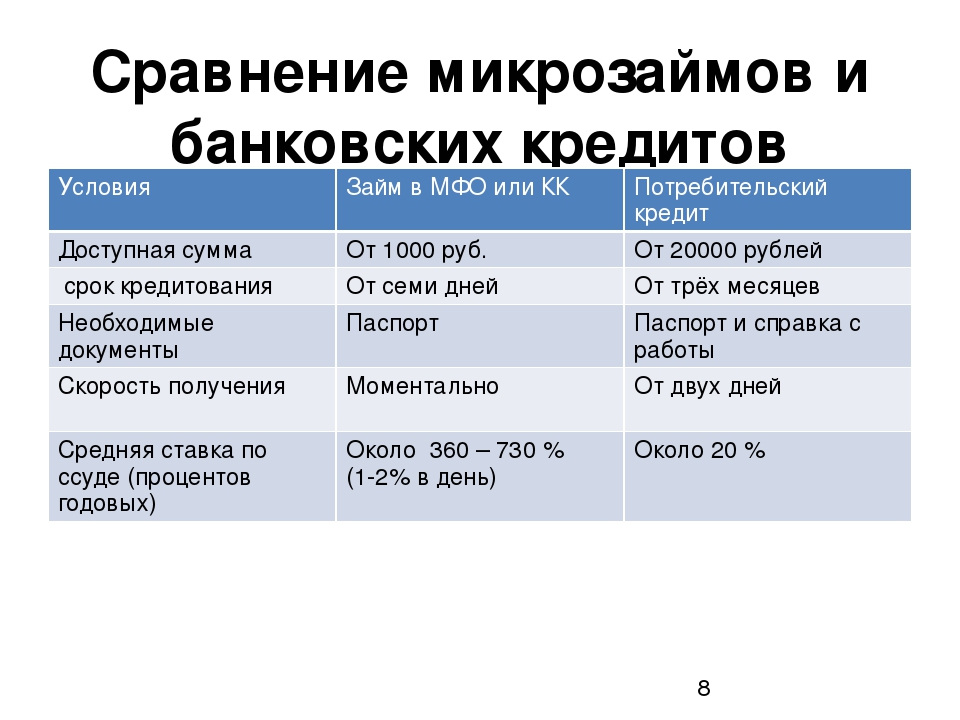

Микрозайм — это услуга, в ходе которой займодавец (финансовая компания) выдает клиенту определенную сумму денег в долг. Займ предоставляется на принципах платности и возвратности. Это значит, что долг нужно будет вернуть, уплатив проценты за пользование деньгами. По своей сути, микрозайм — это такой же кредит, как в банке, но с некоторыми особенностями:

Микрозайм | Банковский кредит | |

Способ оформления | Через интернет | В отделении или онлайн |

Время оформления | 10-15 минут | От 10 минут до 1 дня |

Способ получения | На карту любого банка, реже — наличными | На карту банка-кредитора, наличными |

Залог | Не нужен | Нужен, если крупная сумма |

Официальный доход | Не обязателен | Желательно, но не всегда обязательно |

Справки о доходах | Не нужны | Нужны, если крупная сумма |

Кредитная история заемщика | Любая | Желательно хорошая |

Можно получить деньги в выходные или ночью | Да | Нет |

Срок кредитования | 3-70 дней | от 3 месяцев |

Процентная ставка | от 0 до 700-800% годовых | 51-121% годовых |

Основные преимущества микрозаймов: доступность, возможность получения средств в любое время суток, простые требования финансовых организаций к заемщикам. Два главных недостатка — это высокие процентные ставки и короткий срок кредитования.

Два главных недостатка — это высокие процентные ставки и короткий срок кредитования.

В Украине отдельного закона о микрозаймах нет. Такой вид кредитов регулируется несколькими нормативно-правовыми актами, а именно:

- Гражданским Кодексом.

- ЗУ №2464-ІІІ от 12.07.2001 «О финансовых услугах и государственном регулировании рынков».

- ЗУ № 675-VII от 03.09.2015 «Об электронной коммерции».

- ЗУ 1734-VIII от 15.11.2016 «О потребительском кредитовании».

Последние изменения в закон о потребительском кредитовании были внесены в сентябре-октябре 2020 года. Согласно закону, с 2021 года микрозаймы: на срок до 30 дней или на сумму не больше минимальной заработной платы тоже считаются потребительскими кредитами. Максимальный размер переплаты по такому кредиту не может превышать выданную сумму больше, чем в два раза. Если раньше микрофинансовые организации могли до бесконечности начислять пени и штрафы, то вскоре такая возможность будет ограничена.

Когда можно и когда нельзя брать кредит

Чаще всего конфликтные ситуации между микрофинансовой организацией и заемщиком возникают на этапе возврата долга. То есть когда нужно взять деньги, то МФО устраивают по всем параметрам: быстро, удобно, из дому выходить не надо. Когда наступает дата погашения задолженности, отказывается все плохо: проценты большие, платить нечем и договор «недействителен». Ниже я расскажу три истории, их герои вымышленные, но такие ситуации, увы, очень часто возникают в реальной жизни.

То есть когда нужно взять деньги, то МФО устраивают по всем параметрам: быстро, удобно, из дому выходить не надо. Когда наступает дата погашения задолженности, отказывается все плохо: проценты большие, платить нечем и договор «недействителен». Ниже я расскажу три истории, их герои вымышленные, но такие ситуации, увы, очень часто возникают в реальной жизни.

История №1

Катя зарабатывает 10 000 гривен в месяц, а тратит 12 тысяч или около того. Вместо того, чтобы пересмотреть свои расходы или сменить работу, вот уже несколько месяцев Катя берет микрозаймы. Пока ей удавалось возвращать долги без процентов или с небольшой переплатой, но скоро она загонит себя в долговую яму, хотя и не осознает этого.

История №2

Артем хочет сделать своей девушке сюрприз и подарить кольцо с бриллиантом. Сбережений у Артема нет, но друг рассказал ему о микрозаймах. Тем более, как говорит друг, долг возвращать не обязательно, ведь МФО — не банк. Разве можно не доверять другу, подумал Артем, и взял свой первый займ. Как он будет рассчитываться с долгами, парень пока не думает.

Как он будет рассчитываться с долгами, парень пока не думает.

История №3

Света уже один раз брала микрозайм и все прошло чудесно. Деньги выдали быстро, а переплатила Света совсем немного. Теперь она снова хочет взять 8000 в этой же МФО. Через месяц девушка очень удивится, ведь ей придется вернуть уже 11 тысяч вместо восьми.

Героев этих историй объединяет нерациональный подход к собственным финансам и неумение, а может, нежелание просчитать риски и выгоды.

Микрозаймы — это удобный инструмент, чтобы решить внезапные финансовые проблемы. Например:

- Сломался компьютер, который срочно нужно починить, чтобы фрилансер мог и дальше работать.

- Сегодня необходимо купить продукты (лекарства), а завтра заказчик оплатит работу и долг можно легко погасить. То есть, в личном бюджете возникла ситуация, которую бухгалтеры называют «кассовый разрыв». Если вы стабильно тратите больше, чем зарабатываете, пользоваться микрозаймами нельзя!

- Нужно сделать обязательный платеж (оплатить коммунальные, ипотеку, штраф за нарушение ПДД).

Эти деньги человек и так бы тратил, просто сегодня он берег в долг у МФО, а завтра без проблем этот долг вернет.

Общее правило: брать ровно столько, сколько вы сможете погасить. Микрозаймы категорически не подходят для крупных покупок, которые нужно выплачивать несколько месяцев, и для импульсивных трат. Это дорогой финансовый инструмент, которым нужно пользоваться обдуманно.

Как правильно выбрать кредитора

Микрозаймы гражданам выдают небанковские финансовые компании, больше известные в народе под аббревиатурой МФО (микрофинансовые организации). Их ненавидят за высокие процентные ставки и жесткое отношение к должникам, но спрос на услуги МФО в Украине остается стабильно высоким.

Реклама микрофинансовых организаций звучит буквально из каждого утюга. Стоит загуглить что-то отдаленно связанное с кредитами, и даже фейсбук вам услужливо подсунет в ленту страничку какого-нибудь сервиса, где выдадут деньги на карту срочно.

Выбирая, услугами какой компании воспользоваться, стоит обратить внимание на следующие моменты:

- Наличие государственной регистрации и лицензии.

До 30 июня 2020 года деятельность микрофинансовых организаций в Украине регулировалась Национальной комиссией по финансовым услугам. С июля этого года МФО перешли под контроль Национального Банка. Компании, зарегистрированные до июля 2020 года, имеют лицензию Нацкомфинуслуг, созданные после этой даты — лицензию НБУ. Информация о наличии лицензии обязательно должна быть на официальном сайте компании (обычно в футере), а проверить ее можно в информационной системе Нацбанка: kis.bank.gov.ua Искать лучше по коду ЕДРПОУ.

До 30 июня 2020 года деятельность микрофинансовых организаций в Украине регулировалась Национальной комиссией по финансовым услугам. С июля этого года МФО перешли под контроль Национального Банка. Компании, зарегистрированные до июля 2020 года, имеют лицензию Нацкомфинуслуг, созданные после этой даты — лицензию НБУ. Информация о наличии лицензии обязательно должна быть на официальном сайте компании (обычно в футере), а проверить ее можно в информационной системе Нацбанка: kis.bank.gov.ua Искать лучше по коду ЕДРПОУ. - Процентная ставка по микрозайму. Сейчас около 20 компаний на рынке (а может и больше) предоставляют займы без процентов. Здесь нет никакого подвоха. Бесплатные кредиты — стандартный маркетинговый ход для привлечения новых клиентов. Но обычно такое предложение ограничено во времени или суммой кредита.

Как правило, беспроцентный займ предоставляется новым клиентам при первом обращении. Со второй заявки начинает действовать процентная ставка — 1-3% в день (в зависимости от условий МФО). Поэтому главное правило безопасного кредитования — внимательно читать условия. Читать условия до того, как взять кредит, а не после.

Поэтому главное правило безопасного кредитования — внимательно читать условия. Читать условия до того, как взять кредит, а не после.

3. Последствия просрочки. Важно знать, какие санкции (пени, штрафы, начисление повышенных процентов на задолженность) будет применять кредитор, чтобы потом набежавшая сумма не стала вдруг неприятным сюрпризом.

Еще раз повторюсь: внимательно читайте условия. А еще лучше — считайте, надо оно вам или нет. Только так можно избежать неприятных последствий от сотрудничества с МФО.

И еще пара важных правил:

- Не доверяйте посредникам (кредитным брокерам), которые за отдельную плату обещают помочь взять займ. Его вполне реально взять самостоятельно, без помощи посторонних.

- Не берите на себя кредит для другого человека. В случае форс-мажора отвечать перед МФО придется именно вам.

Правда ли, что микрозайм можно не платить?

Нет, не правда. Даже договор, оформленный через интернет с использованием обычной цифровой подписи, имеет юридическую силу. Об этом в своих комментариях прямо говорит НБУ:

Об этом в своих комментариях прямо говорит НБУ:

Этой же позиции придерживаются и суды. В базе судебных решений тысячи примеров, когда суд принимает сторону МФО, даже не смотря на то, что займ был выдан через интернет. На чем основана такая позиция, можно подробно посмотреть на примере вердикта по делу 757/3535/17 в реестре судебных решений. Конечно, никто не запрещает ввязаться в судебную тяжбу и отстаивать свое право не возвращать взятые в долг деньги, но, как правило, это безрезультатно.

Не люблю повторяться, но в теме про микрозаймы — это явно не лишнее. Итак, чтобы онлайн-кредит добавил денег в кошелек, а не проблем в жизни, относитесь к кредитованию ответственно:

- Сто раз подумайте, надо оно вам или нет.

- Берите только ту сумму, которую в состоянии вернуть.

- Не тратьте заемные деньги на разную ерунду.

- Сотрудничайте только с лицензированными МФО.

- Постарайтесь взять займ без процентов.

- Не пользуйтесь помощью посредников.

- Не забывайте: долг платежом красен.

Чем раньше вы вернете онлайн-кредит, тем лучше. Ведь проценты по микрозайму начисляются ежедневно. Здесь действует принцип — раньше вернешь, меньше заплатишь.

От редакции. Мы благодарим автора за ответственную и качественную подготовку гостевого материала.

Если вы опытный специалист, эксперт в какой-то теме и у вас есть что рассказать нашим читателям, пишите! Список актуальных тем прилагаем, но также принимаем ваши предложения с учетом интересов нашей аудитории.

Подробнее о нашей аудитории:

- бизнесмены, которые хотят лучше ориентироваться в рынке, знать тенденции, какие услуги пользуются спросом, какие услуги заказать у фрилансеров;

- фрилансеры (чаще айтишники, маркетологи, дизайнеры), они хотят работать комфортно, знать больше про финансы, вложения, налоги, демпинг и… потенциальную возможность открытия своего бизнеса/студии;

- специалисты, которые ищут работу и подработку, хотят больше знать о зарплатах и востребованности;

- работодатели, которых интересует работа с кадрами, найм профессионалов, требования законодательства и т.

д.

д.

Адрес для связи с редакцией [email protected]

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое микрокредитование и как оно работает?

Одноранговое финансирование

Одноранговая экономика произвела революцию в способах ведения бизнеса людьми, и в финансовом секторе произошли впечатляющие достижения с использованием приложений P2P. Одно из наиболее часто используемых приложений — микрокредитование или микрокредитование. Микрозаймы — это небольшие ссуды, которые выдаются физическими лицами, а не банками или кредитными союзами. Эти ссуды могут выдаваться одним лицом или объединяться между несколькими лицами, каждый из которых вносит часть от общей суммы.Взаимодействие с другими людьми

Часто микрозаймы выдаются людям в странах третьего мира, где традиционное финансирование недоступно, чтобы помочь им начать малый бизнес. Кредиторы получают проценты по своим займам и выплачивают основную сумму после наступления срока погашения займа. Поскольку кредит этих заемщиков может быть довольно низким, а риск дефолта — высоким, микрозаймы имеют процентные ставки выше рыночных, что делает их привлекательными для некоторых инвесторов.

Риск и вознаграждение микрокредитования

Микрокредитованию способствовал рост Интернета и всемирная взаимосвязь, которую он приносит.Люди, которые хотят использовать свои сбережения для кредитования, и те, кто хочет взять взаймы, могут найти друг друга в Интернете и совершить транзакцию.

Кредитный рейтинг заемщиков вменяется с использованием данных (в том числе о том, владеет ли заемщик домом), проверки кредитоспособности или анкетных данных, а также истории погашения, если заемщик в прошлом участвовал в микрозаймах. Даже те, у кого отличный кредитный рейтинг, могут рассчитывать заплатить немного больше, чем при традиционном кредитовании. В результате кредиторы могут получить более высокую прибыль, чем традиционные сбережения или компакт-диски.

Поскольку эти ссуды обычно не обеспечиваются каким-либо залогом, в случае дефолта заемщика кредитор может рассчитывать на возмещение незначительного или нулевого возмещения. На Prosper.com заемщик с самым высоким рейтингом может рассчитывать на выплату минимум 6% годовых по ссуде, а наиболее рискованный заемщик будет платить процентную ставку до 31,9%. Если инвестор считает, что 6% для относительно надежной ссуды стоит риска, ссуда может принести чрезмерно большую прибыль по сравнению с другими формами кредитования.

Из-за неотъемлемого риска любого отдельного микрозайма кредиторы часто инвестируют лишь небольшую сумму в каждый заем, но могут финансировать портфель из многих десятков микрозаймов.Следовательно, любой индивидуальный заемщик может обнаружить, что его ссуда финансируется большим количеством кредиторов, каждый из которых вносит небольшой процент от общей суммы. Распределяя риск по широкому спектру ссуд с различным кредитным качеством и другими характеристиками, кредиторы могут гарантировать, что даже в случае дефолта по одному или двум ссудам их портфели не будут уничтожены.

Кредиторами микрозаймов обычно являются физические лица, поскольку профессиональные инвесторы и финансовые учреждения считают, что риски намного превышают вознаграждение.В результате, большинство микрозаймов являются одноранговыми в прямом смысле слова.

Пользователи микрокредитования

Микрозаймы могут служить одной из двух основных целей. Первый — помочь бедным в странах третьего мира начать малый бизнес. Кредиторы — это физические лица, которые закладывают определенную сумму денег для выдачи ссуды достойному предпринимателю в другой стране.

Такие компании, как Kiva, занимаются микрокредитованием на эти гуманитарные цели. Заемщики опишут тип бизнеса, который они хотят начать, как он будет работать, и представят бизнес-план с изложением повседневных операций.Заемщики часто также рассказывают личную историю и краткую биографию.

Вторая цель — предоставлять ссуды лицам в развитых странах, которые могут иметь плохую кредитную историю и не могут получить кредит в банках, или которые стремятся занять небольшие суммы денег, которые ниже сумм, требуемых банком. Lending Club и Prosper — две компании, которые занимаются одноранговым микрокредитованием для этих целей. Заемщик может искать финансирование по любому количеству причин, которые четко указаны потенциальным кредиторам.Если кредитор не доверяет заемщику, он решит не финансировать этот конкретный заем. В некоторых случаях ссуды могут быть профинансированы не полностью, потому что они не могут привлечь достаточное количество кредиторов для внесения взносов.

На сегодняшний день более 17 миллиардов долларов было заимствовано на сайте микрокредитования Prosper и более 50 миллиардов долларов через Lending Club. Эти компании обычно получают прибыль, взимая комиссию за выдачу и обслуживание кредитов, которые затем добавляются к процентной ставке заемщика. .

Итог

Микрокредитование — это финансовая инновация, ставшая возможной благодаря технологиям и одноранговой экономике.Люди, желающие ссудить деньги для получения потенциально высокой прибыли, могут финансировать заемщиков, которые либо не имеют доступа к кредиту из-за географического положения, либо не могут получить кредит из традиционных источников, таких как банки или кредитные союзы.

Многие кредиторы могут финансировать один микрозайм, в то время как другие могут распределять инвестиции по портфелю микрозаймов, чтобы диверсифицировать свои риски. Микрозаймы имеют высокие процентные ставки, потому что они, как правило, намного более рискованны, чем другие формы заимствования, и не предусматривают залога в случае дефолта.

Как работает микрокредитование?

Программы микрокредитования представляют собой одноранговое финансирование малых предприятий и новых стартапов. Как следует из названия, микрофинансирование — это кредитование в микроскопических масштабах, когда владельцы бизнеса получают средства от частных лиц, а не от банка или кредитного союза.

Программа микрозайма может иметь множество преимуществ для владельцев малого бизнеса, начиная от более легкого доступа к средствам и заканчивая более крупными займами, которые объединяют средства от более чем одного микрокредитора.

Микрофинансирование тоже хорошо для кредиторов. Хотя риск невыполнения обязательств по кредиту заемщиком относительно высок, это объясняется более высокими процентными ставками, особенно для заемщиков с высоким уровнем риска.

Это означает, что владельцы бизнеса с низкой кредитоспособностью по-прежнему могут получить доступ к необходимым им средствам, но при процентных ставках, которые означают, что инвесторам стоит ссудить им — взаимовыгодный сценарий для всех вовлеченных сторон.

Что такое микрокредитование?

Микрокредитование служит альтернативой традиционному кредитованию и обычно используется новыми предприятиями и небольшими фирмами, которым в противном случае было бы трудно получить одобрение на получение ссуды.

Виды организаций, которые получают займы с использованием микрокредитов, делятся на две широкие категории:

- Малые предприятия в развивающихся странах, где традиционные займы недоступны для компаний с низкими доходами

- Новые компании и малые фирмы в развитых странах, которые не могут получить небольшие ссуды из-за плохой кредитной истории или аналогичных обстоятельств

Некоторые микрозаемщики обращаются к одноранговому финансированию, потому что им требуется только минимальная сумма средств, и это меньше минимальной суммы, доступной через банковский заем.

Микрокредитование может осуществляться как отдельными лицами, так и организациями. Заемщики часто включают личное обращение, профиль или биографию, чтобы побудить инвесторов выбрать их.

Заемщики могут получить 100% необходимого финансирования от одного инвестора или в совокупности от многих, открывая большую сумму денег.

Тем не менее, это также сопряжено с риском того, что заем привлечет заявки от инвесторов, общая сумма которых составляет менее 100%, что обычно означает, что платформа микрокредитования отклоняет всю заявку.

Если заявка достигает 100% в заявках инвесторов, микрозайм будет выплачен малому бизнесу, который затем обязан выплатить ссуду с процентами в соответствии с графиком погашения.

Как работает микрокредитование?

Микрокредитные организации предоставляют малому бизнесу ссуды от частных лиц малому бизнесу и новым стартапам.

Инвесторы, которые хотят предложить микрозаймы для начинающих предприятий, выбирают предпочитаемую онлайн-платформу и ищут возможности микрокредитования на веб-сайте.

Каждый потенциальный заемщик получает кредитный рейтинг. Платформа кредитования рассчитывает это, используя их реальную кредитную историю, любые активы, которыми они владеют, и их обязательства погасить любое предыдущее микрофинансирование, которое они заимствовали через тот же сайт.

Результатом является рейтинговая система, которая определяет кандидатов с высоким уровнем риска и тех, кто, скорее всего, выплатит полную и своевременную оплату.

Однако, поскольку микрофинансовые инвестиции менее обеспечены, чем традиционные банковские ссуды, процентные ставки, выплачиваемые заемщиком, обычно выше.

Например, процентная ставка 6% типична для самых дешевых микрофинансовых займов, а для заемщиков с худшим кредитным рейтингом она повышается до более чем 30%.

Как и в случае с другими формами кредита, владельцы бизнеса могут получить доступ к низким процентным ставкам, поскольку они кажутся более безопасной перспективой для микрофинансовых инвесторов несколькими способами:

- Повышение своего потребительского кредитного рейтинга

- Холдинговые активы (например, дом ), которые в случае необходимости могут быть проданы для погашения кредита.

- Регулярно выполняйте выплаты, чтобы укрепить доверие к сайту микрокредитования.

Все эти варианты демонстрируют хорошее управление деньгами и, в частности, эффективное управление долгом.

Зачем нужен микрозайм?

Вам следует внимательно рассматривать любые заявки на финансирование бизнеса, взвешивая причины получения ссуды и потребности бизнеса с рисками и затратами, связанными с этим.

С одной стороны, получение микрозайма означает подвергание вашего бизнеса долгам, а также негибкий график погашения, который может создать угрозу неплатежеспособности, если вы пропустите один или несколько платежей.

Но оборотной стороной этого является доступ к раннему финансированию, чтобы помочь вашей новой компании расти и становиться более авторитетной.Если вы уверены в этом росте, вы также можете быть более уверены в том, что сможете относительно легко погасить ссуду.

Для многих владельцев бизнеса причины получения микрозайма начинаются с доступности. Если вам недоступно традиционное финансирование, потому что банки не считают вас достаточно серьезным кредитным риском, микрофинансирование может быть жизнеспособной альтернативой.

Однако есть и другие причины для получения микрозайма. К ним относятся:

- Небольшие ссуды, краткосрочные и ниже минимальных, предлагаемых банками

- Удобство онлайн-платформы, на которой вы можете создать подтвержденную историю надлежащего управления долгом

- Возможность связаться с инвесторами, предоставив личные заявление или другие убедительные материалы

Вы можете считать микрофинансирование лучшим вариантом, даже если традиционные кредиторы также будут доступны вам.

И хотя процентные ставки могут быть немного выше, разница может быть небольшой для заемщиков с хорошим кредитным рейтингом, поэтому некоторые владельцы бизнеса предпочитают взаимное кредитование как способ работы с индивидуальными инвесторами, а не с банками и другими финансовыми учреждениями.

В чем преимущества микрокредитования?

Часто преимущества определенного типа кредита смещены в пользу кредитора или кредитора, но не в пользу обоих. Например, плохие кредитные ссуды часто имеют очень высокие процентные ставки, но должникам может казаться, что у них нет альтернативы.

Микрокредитование приносит пользу как инвесторам, так и владельцам бизнеса:

Доступность

Доступность — главное преимущество микрофинансирования. Инвесторы могут поддерживать малый бизнес и новые стартапы в своей стране и в любой точке мира.

Для владельцев бизнеса микрозаймы — это способ получить доступ к средствам даже при отсутствии кредитной истории или плохой кредитной истории. Процентные ставки могут быть выше, чтобы отразить более высокий уровень риска, но это может быть смягчено предпринимателями, которые могут показать себя более надежными.

Ранний

Одна из причин, по которой у компании может не быть хорошей кредитной истории, заключается просто в том, что у нее вообще нет никакой истории. Для совершенно новых малых предприятий доступ к традиционным кредитам может быть затруднен или невозможен из-за отсутствия подтвержденных торговых успехов.

Микрозаймы разные. Они удовлетворяют этот спрос, не обязательно годами успешной торговли — таким образом, давая новым стартапам более легкий доступ к небольшим суммам денег в тот момент, когда они больше всего нуждаются в финансах.

Масштабируемость

Микрофандинг имеет несколько хороших вариантов с точки зрения масштабируемости. Опять же, это взаимовыгодные, например, возможность инвесторам полностью финансировать проекты или вкладывать столько денег, сколько они пожелают.

Благодаря такой же масштабируемости владельцы бизнеса могут запрашивать столько денег, сколько им нужно. Хотя всегда важно помнить о процентных ставках, подлежащих выплате, и о том, сможет ли бизнес выполнить выплаты, в принципе риск более крупного кредита может быть разделен на большее количество инвесторов, поэтому ни одно лицо не пострадает от дефолта должника.

В чем недостатки микрокредитования?

Несмотря на перечисленные выше преимущества микрокредитования, существуют неизбежные затраты и риски, которые заемщики должны учитывать.

Для владельцев бизнеса микрокредитование имеет множество недостатков:

Процентные ставки

Большим недостатком микрофинансирования является размер процентов, подлежащих уплате по кредиту. Даже заявители с лучшими кредитными рейтингами могут получать более высокие процентные ставки, чем банки обычно взимают по обычным кредитам.

Однако важно помнить, что эти более высокие процентные ставки являются частью того, что делает микрокредитование привлекательным для инвесторов. Это, в свою очередь, гарантирует, что финансирование доступно для предприятий с плохой кредитной историей и новых стартапов, не имеющих подтвержденного опыта управления своими финансами.

Личные активы

Некоторые платформы микрокредитования включают личные активы, такие как дом или автомобиль заемщика, в расчетный кредитный рейтинг. Ясно подразумевается, что если заемщик не выполняет свои микрозаймы, кредитор может предъявить ему иск в отношении их личных активов.

Для заемщиков это может оттолкнуть, поскольку это означает, что личное имущество, в том числе семейный дом, может быть напрямую связано с успехом или неудачей нового коммерческого предприятия. Если вы потерпите неудачу в бизнесе, вы не только потеряете время и деньги, которые вы вложили, но также можете потерять свой дом, если вам придется продать его, чтобы погасить микрозайм.

Все или ничего

Наконец, как упоминалось выше, микрофинансирование обычно подчиняется правилу «все или ничего». Это означает, что до тех пор, пока в листинг не поступят заявки на общую сумму 100% запрошенной суммы кредита, сайт микрокредитования не выплачивает частичное финансирование, даже если инвесторы сделали меньшие ставки.

Это обычная особенность платформ однорангового финансирования, в том числе нацеленных на вывод на рынок новых инноваций. Тем не менее, это дает заемщикам больше стимулов для того, чтобы их бизнес-возможности казались как можно более привлекательными и ставили реалистичную цель для сбора средств, так что у инвесторов есть все основания поддержать их ставками на 100% или более.

Как микрозайм может помочь вашему новому малому бизнесу

- Микрозаймы могут помочь малому бизнесу открыться и развиваться за счет кредитования в малых долларах.

- Хотя обычно они считаются отличным способом создать кредитный файл для вашего бизнеса, очень немногие кредиторы в США предлагают микрозаймы.

- В отличие от некоторых бизнес-кредитов, микрозаймы можно использовать для решения широкого круга задач или нужд.

- Эта статья предназначена для предпринимателей, которые хотят узнать о микрозаймах, способах их получения и преимуществах их использования.

Если вы начинаете бизнес и нуждаетесь в деньгах для запуска, или пытаетесь развивать свой малый бизнес и нуждаетесь в деньгах для найма сотрудников или покупки нового оборудования, вы, вероятно, подумали о подаче заявки на получение кредита.Однако, если у вас нет обширной кредитной истории, многие основные варианты кредитования могут быть вам недоступны. Однако менее известное решение, называемое микрозаймом, может дать вам небольшую вливание денег с разумными процентными ставками, одновременно поддерживая местную экономику вашего бизнеса.

Что такое микрозайм и как он работает?

В сфере кредитования бизнеса существует множество вариантов ссуды для малого бизнеса. У каждого типа ссуды свои условия и сроки выплаты, процентные ставки и квалификационные требования.Микрозаймы не исключение.

Микрозайм — это небольшой заем в размере от 500 до 50 000 долларов, который должен быть возвращен на краткосрочной основе. Как правило, эти ссуды предоставляются некоммерческими организациями и составляют лишь небольшую часть бизнес-ссуд в США, по оценке Каббиджа, только 400 финансовых учреждений в настоящее время предлагают их предпринимателям. Эти ссуды, как правило, имеют процентную ставку от 12% до 18% с целью помочь малому бизнесу встать на ноги и продолжить рост.

Во многих случаях Управление малого бизнеса США предоставляет финансирование микрозаймов некоммерческим организациям, которые выступают в качестве посредника-кредитора через программу микрозаймов SBA. Хотя кредитная программа SBA не «проверяет, не гарантирует и не имеет полномочий утверждать или отклонять микрозайм», правительственное агентство устанавливает руководящие принципы для программы микрозайма, такие как ранее упомянутая максимальная сумма в 50 000 долларов. Другие правила включают максимальный срок кредита в шесть лет, условие о том, что средства не могут быть использованы для погашения существующей задолженности или покупки недвижимости, а также требование к «микрозаемщику» попытаться получить ссуду из частного источника заранее. к подаче заявки на микрозайм.

Микрозаймы полезны для коротких всплесков капитала, которые вы будете использовать для таких вещей, как покупка инвентаря, оплата труда сотрудникам и покрытие сезонных расходов. Они также являются отличным способом помочь вашему бизнесу получить кредит.

Ключевой вывод: микрозаймов финансируются SBA через посреднических кредиторов с целью поддержки молодых предприятий.

Примечание редактора: Нужна ссуда для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

Кому следует рассмотреть возможность получения микрозайма?

Микрозаймы создаются для того, чтобы помочь малым предприятиям начать работу. Таким образом, если вы хотите быстро получить небольшую сумму финансирования для открытия бизнеса и не обязательно имеете достаточно хороший кредит для получения ссуды от традиционных кредиторов, микрозайм может сработать для вас. Микрокредиты, как правило, предъявляют менее строгие требования к ссуде, что значительно упрощает получение микрозайма по сравнению с традиционными вариантами.

Помимо помощи малым предприятиям в развитии, многие микрокредиторы используют свои ссуды для борьбы с существующим неравенством в способах предоставления капитала малым предприятиям в определенных частях страны. Хотя любому новичку довольно сложно получить традиционный банковский ссуду для малого бизнеса, вероятность того, что им откажут в финансировании, значительно выше для женщин и цветных людей, пытающихся сдвинуть дело с мертвой точки, чем для своих белые мужские собратья.Перспективы еще хуже в преимущественно небелых, борющихся сообществах.

С этой целью микрозаймы или кредиторы, ориентированные на миссию / миссию, обычно предоставляют эти ссуды предприятиям, принадлежащим меньшинствам или женщинам, предприятиям, обслуживающим малообеспеченные сообщества, или предпринимателям с низкими доходами. Это не означает, что предприятия, принадлежащие белым мужчинам, не могут получить микрозайм, но кредиторы, как правило, смотрят на общий объем заемщика микрозайма и его бизнес, имея в виду всеобъемлющую миссию, которую кредитор хочет поддерживать.

Ключевой вывод: Микрокредиты ориентированы на новые предприятия и определенные группы предпринимателей.

Имеете ли вы право на получение микрозайма?

Поскольку микрозаймы часто рассматриваются профессионалами как разновидность «стартового» кредита, который помогает бизнесу создать кредит до перехода к традиционному займу, предприниматели обычно находят их значительно легче получить, чем обычные займы. Хотя процесс идет быстрее и менее строг, эксперты предполагают, что есть еще кое-что, что вы можете сделать, чтобы подготовиться к процессу подачи заявки на кредит.

Следующие пункты — это то, что вы теперь можете сделать как новый владелец малого бизнеса, чтобы повысить свои шансы на получение микрозайма.

1. Составьте бизнес-план.

Как новоявленный предприниматель, вы, вероятно, уже создали общий бизнес-план того, как вы вырастете из стартапа в прибыльную компанию. Если вы ранее подавали заявку на получение бизнес-кредита в традиционном банке, то, вероятно, вы уже выполнили этот шаг. Возможность показать потенциальным кредиторам свои планы и доказать, насколько серьезно вы будете относиться к бизнесу, придаст спокойствие кредитной организации.Если вы еще не создали бизнес-план, вам необходимо обрисовать, среди прочего, как ваша компания будет зарабатывать деньги, какими товарами или услугами будет заниматься бизнес и как вы будете привлекать новых клиентов. [Прочтите статью по теме: Что можно и чего нельзя делать при написании хорошего бизнес-плана]

2. Приведите в порядок свои кредитные и финансовые дома.

Когда вы подаете заявление на получение ссуды любого типа, важно внимательно изучить свою денежную ситуацию. Правильные расчеты того, сколько вы можете платить каждый месяц, дают вам базовый уровень того, сколько вы можете реально взять в долг и каков должен быть период погашения.Несмотря на то, что микролендеры обычно более спокойно относятся к деньгам, которые они предоставляют малому бизнесу, им все равно нужно возвращать деньги. Неспособность сделать это может обернуться такими же финансовыми проблемами, как и невыполнение обязательств по традиционному кредиту. Вы также должны убедиться, что ваш бизнес и личные кредитные рейтинги находятся в хорошей форме. Несмотря на то, что микрозаймы обычно подходят для предприятий, практически не имеющих кредита, кредиторы часто изучают личную кредитную историю заявителя, чтобы узнать, как этот человек распоряжается своими деньгами.Найдите ошибки и исправьте их, уменьшите свой собственный кредитный баланс, если это возможно, и очистите некоторые другие аспекты вашего кредитного отчета, и вы должны быть более легким одобрением для большинства кредиторов. [Прочтите статью по теме: 8 факторов, которые мешают вам получить ссуду для малого бизнеса ]

3. Подготовьте обеспечение или гарантию по кредиту.

Микрозаймы предоставляются малым предприятиям и предпринимателям с небольшой кредитной историей или без нее. Без надежной записи, позволяющей увидеть, насколько заслуживает доверия заемщик, большинству кредиторов потребуется некоторая гарантия в виде обеспечения.Предложение какой-либо ценной собственности в качестве залога может доказать банку, что вы готовы полностью вернуть остаток. Если вы не погасите ссуду, вы потеряете это обеспечение, и ваш кредитный рейтинг пострадает.

Ключевой вывод: Микрозаймы может быть легче получить, чем традиционные займы, но есть некоторые действия, которые вы можете предпринять прямо сейчас, чтобы упростить процесс.

Недостатки микрозаймов

Хотя есть много причин, по которым микрозаймы являются огромной выгодой для малых предприятий, которые они обслуживают, они также имеют некоторые ограничения, которые могут препятствовать их общей полезности.Например, процентные ставки по большинству микрозаймов колеблются от 12% до 18%. Эти ставки ниже, чем процентные ставки по большинству традиционных кредитов, но они входят в число самых высоких процентных ставок по кредитам, предоставляемых SBA.

Если вы ищете ссуду на сумму более 50 000 долларов, микрозайм может быть для вас не лучшим выбором. Микрозаймы, не покрываемые SBA, могут достигать 100 000 долларов, но, как правило, они предоставляются более крупным компаниям. Точно так же, если вам нужен срок погашения более шести лет, вы, скорее всего, не сможете получить микрозайм, поскольку они представляют собой более высокие риски для кредиторов.

Ключевой вывод: Микрозаймы получить быстрее и проще, чем обычные ссуды, но они могут иметь высокие ставки и низкие потолки финансирования.

Поставщики микрозаймов

Следующие ниже организации предоставляют микрозаймы малым предприятиям. Проконсультируйтесь с каждым поставщиком, чтобы узнать, какие изменения в требованиях к кредитованию были недавно внесены. Суммы ссуд и правила всегда могут быть изменены.

SBA

Самым популярным поставщиком микрозаймов является U.С. Администрирование малого бизнеса. SBA предоставляет до 50 000 долларов, чтобы помочь малым предприятиям начать или расширить свою деятельность. В среднем SBA предоставляет 13 000 долларов на микрозайм. Большинство микрозаймов от SBA должны быть возвращены в течение шести лет. Казначейство США устанавливает процентную ставку для микрозаймов SBA, но обычно они в среднем составляют 8-13%.

USDA

Программа микрозаймов USDA предназначена для помощи фермерам, которые только начинают или хотят занять свою нишу. Микрозаймы Министерства сельского хозяйства США включают микрозаймы, предоставленные непосредственно фермам, и микрозаймы, предоставленные фермам напрямую.Для участия в обоих микрозаймах требуется некоторый предыдущий опыт работы на ферме. Каждая кредитная программа имеет максимальный лимит в 50 000 долларов США. Кандидаты могут подавать заявки на обе программы. Срок погашения варьируется, но не превышает 25 лет.

Grameen America

Grameen America — некоммерческая организация, помогающая женщинам-владельцам бизнеса. Чтобы получить микрозайм, организация просит вас сформировать небольшую группу из четырех женщин-профессионалов и вместе посещать финансовые семинары. По окончании программы каждый участник получает микрозайм в размере 1500 долларов США.

Pursuit

Pursuit — кредитор, специализирующийся на микрозаймах для тех, кто обычно не отвечает требованиям для получения традиционных займов, включая стартапы и предприятия с плохой кредитной историей. Вы можете подать заявку онлайн, и заявки будут обработаны в течение пяти дней. Сумма ссуды достигает 100 000 долларов.

Некоммерческие организации

Некоммерческие организации, которые обслуживают определенные регионы США, также могут быть дополнительным источником микрозаймов. Например, Бизнес-центр для новых американцев предоставляет микрозаймы в размере от 500 до 50 000 долларов США компаниям, работающим в Нью-Йорке.

Козы и газированные напитки: NPR

Хаят Хейр Имрири взяла микрозайм в размере 800 долларов на покупку акций своего магазина в лагере беженцев для палестинцев в Бейруте, Ливан. Сэм Тарлинг / Корбис через Getty Images скрыть подпись

переключить подпись Сэм Тарлинг / Корбис через Getty ImagesХаят Хейр Имрири взяла микрозайм в размере 800 долларов на покупку акций своего магазина в лагере беженцев для палестинцев в Бейруте, Ливан.

Сэм Тарлинг / Корбис через Getty Images«Я хотел бы больше узнать о микрозаймах и о том, действительно ли они помогают женщинам начать бизнес в развивающихся странах».

Это вопрос, на который наши читатели хотели, чтобы мы ответили.

Goats and Soda спросили нашу аудиторию: Что вы хотите, чтобы мы расследовали о девочках в развивающемся мире? Читатели отправили более 100 вопросов , затем проголосовали за понравившийся.Мы отвечаем на главный вопрос в этой статье. Чтобы принять участие в нашей следующей конференции по глобальным заболеваниям, задайте свой вопрос здесь .

Вы, наверное, слышали эти истории. Отчаянно бедная женщина из бедной страны получает крошечный ссуду — пару сотен долларов. Это перерыв, в котором она всегда нуждалась. На эти деньги она, наконец, может купить материалы, чтобы начать свой небольшой бизнес. Она приносит прибыль. Ее доход растет. Теперь у нее есть деньги, чтобы еще больше расширить свой бизнес, покупать детям более питательную еду, платить за обучение в школе.Со временем она выводит всю свою семью из бедности.

Это видение, которое в народном воображении часто ассоциируется с микрозаймами.

Но так ли это на самом деле?

Несомненно, многие женщины успешно использовали микрозаймы для малого бизнеса. Но, основываясь на экономических исследованиях, которые были проведены на сегодняшний день, не похоже, что расширение доступа к микрозаймам является эффективной стратегией, помогающей большему количеству женщин начать бизнес, который позволит им вырваться из бедности, по крайней мере, не в больших масштабах. достаточно масштаба, чтобы его можно было обнаружить.

Тем не менее, это не значит, что микрозаймы не помогают бедным людям во многих других отношениях.

Предыстория

Примерно 40 лет назад беднейшие слои населения мира практически не имели доступа к кредитам от крупных кредиторов. Эти типы кредиторов полагались на традиционные методы, чтобы определить, можно ли доверять клиенту выплату ссуды. А бедняки вряд ли соответствовали этим критериям. У них часто не было достаточно собственности или других форм залога, чтобы получить ссуду.И у них не было формальной кредитной истории, постоянного источника дохода или образования, которые могли бы успокоить банки в отсутствие залога.

Более того, даже если бы банк был склонен предоставить ссуду крайне бедному человеку, небольшой размер ссуды мог бы означать, что доходы банка легко были бы меньше административных расходов. Таким образом, беднейшим слоям населения мира, как правило, приходилось полагаться на ссуды от друзей и членов семьи или, если они были доступны, от мелких ростовщиков по соседству, которые взимали непомерные процентные ставки.

Затем пришли пионеры микрофинансирования 1970-х годов. Вероятно, самым известным из них является Мухаммад Юнус, профессор экономики из Бангладеш, который в конечном итоге основал банк Grameen. Но примерно в то время, когда Юнус запускал свои первые пилотные программы, ссужая свои деньги женщинам в Бангладеш, другие возились с аналогичными подходами, например, в Центральной и Южной Америке.

Большая идея

Модели различаются, но есть одна общая черта: использование творческих методов для снижения стоимости обработки ссуды и риска невыполнения обязательств.Например, многие кредиторы полагали, что, предоставляя ссуду небольшой группе, а не отдельным лицам, они не только распределяют риск, но и полагаются на социальное давление со стороны членов группы, чтобы гарантировать, что каждый заемщик выплатит свою долю. Другие методы включают требование погашения частыми платежами — например, раз в неделю — в течение очень короткого периода с доставкой лично кредитному специалисту.

Как подробно описывает Дэвид Рудман в своей превосходной книге, посвященной анализу случая микрофинансирования — Due Diligence: дерзкое расследование микрофинансирования — на раннем этапе многие микрокредиторы также приняли решение сосредоточить внимание и часто даже ограничить свои услуги женщинам.Частично это было связано с распространением феминизма в 1970-х и 80-х годах и растущим вниманием, которое он привлек к особым трудностям, с которыми бедные женщины сталкиваются при получении экономических возможностей. По словам Рудмана, акцент на женщин, похоже, также отражает широко распространенное мнение о том, что женщины будут менее склонны к дефолту — по крайней мере, отчасти потому, что, к лучшему или худшему, женщины будут более восприимчивы к групповому давлению с целью вернуть долг.

Общая модель оказалась не только самодостаточной, но и прибыльной для кредиторов, что побудило множество коммерческих предприятий вступить в игру.Сегодня трудно переоценить масштабы индустрии микрозаймов: в 2015 году около 125 миллионов человек во всем мире — около 80 процентов из них женщины — получали в общей сложности около 100 миллиардов долларов в виде микрозаймов от крупных микрофинансовых организаций, согласно данным MIX Market, некоммерческая организация, которая их отслеживает.

Размер этих кредитов сильно различается: в среднем от 200 долларов США в Южной Азии до почти 3000 долларов США в Восточной Европе и Центральной Азии. Но устойчивость и долговечность отрасли говорят сами за себя: во всем мире микрозаймы явно удовлетворяют потребности.

Ключевой вопрос: для чего это нужно?

Первоначально многие представители микрофинансовой индустрии были убеждены, что ответ — потребность в капитале, с помощью которого бедный человек может начать свой малый бизнес. В рекламных материалах и публичных заявлениях группы микрокредитования постоянно продвигали идею о том, что бедная женщина могла бы воспользоваться всевозможными предпринимательскими возможностями, если бы только у нее были деньги. Бизнес-планы варьировались от покупки бамбука и плетения стульев для продажи на рынке до покупки лака для ногтей для домашнего маникюра.И поэтому в общественном сознании быстро возникло радикальное предположение о микрофинансировании: если бедные люди — и опять же бедные женщины в особенности — смогут открыть эти небольшие предприятия, они смогут заработать достаточно дохода, чтобы выбраться из бедности.

Работает?

Сначала казалось, что сила этого видения подтверждается множеством отчетов микрокредиторов и других аналитиков, рекламирующих истории заемщиков до и после. Были рассказы о женщинах, которых сдерживали тяжелые обстоятельства, но, наконец, они вырвались из ловушек бедности.Ажиотаж по поводу обещания микрофинансирования был настолько велик, что в 2006 году Мохаммад Юнус был удостоен Нобелевской премии мира.

Но назревала обратная реакция. Во-первых, в новостях начали появляться сообщения о бедных людях, которые распродали свои последние скудные активы в счет погашения ссуд.

Конечно, эти ужасные случаи были столь же анекдотичными, как и истории успеха. Гораздо более разрушительными для имиджа микрофинансирования была серия экономических исследований, начатая в начале 2000-х годов.

Дин Карлан, профессор экономики Йельского университета, соавтор нескольких исследований, объясняет, что все эти радужные истории до и после были по сути бессмысленными.Это потому, что они не смогли доказать, преуспел ли успешный заемщик в результате микрозайма или по какой-то не связанной с этим причине. Поэтому Карлан и другие решили провести тщательные полевые эксперименты, которые должным образом проверяли бы эффективность микрозаймов. Карлан отмечает, что в то время само понятие применения научных методов к изучению усилий по сокращению бедности было новым. «Когда мы начали эту работу, практически не было исследований с использованием РКИ [рандомизированных контролируемых испытаний] для ответа на вопрос по любой теме разработки .»

С тех пор было проведено около дюжины рандомизированных контролируемых испытаний программ микрозаймов в нескольких странах, в том числе шесть, которые были обобщены в этом документе в American Economic Journal: Applied Economics , а седьмое также было включено в этот менее технический обзор. В каждом случае они сравнивали случайно выбранную группу людей, которым были предложены ссуды, с идентичной в остальном группе, которая этого не сделала. В исследованиях рассматривались программы, обслуживающие в основном женщин в странах, включая Индию, Мексику, Монголию и Филиппины.

В целом выводы были ужасающими: безусловно, во всех исследованиях, кроме одного, заемщики, которые владели предприятиями , использовали ссуду, по крайней мере, частично, для расширения своего бизнеса. А в двух исследованиях увеличилось количество владельцев предприятий. Но это расширение было скромным и редко приводило к увеличению прибыли. Больше всего разочаровывает то, что ни в одном из исследований средний заемщик микрозайма не добился значительного увеличения дохода по сравнению с контрольной группой.

Стоит отметить, что в некоторых случаях это произошло из-за того, что заемщик компенсировал рост доходов от своего бизнеса за счет сокращения своей работы на оплачиваемой работе, оставив свой общий доход неизменным.

Тем не менее, главный вывод о влиянии микрозаймов на малый бизнес и на бедность в целом, заключает Карлан, заключается в том, что исследование за исследованием «результаты оказались не такими драматичными, как первоначально надеялись многие защитники. »

Не хватает места для твиковКак это объяснить? Абхиджит Банерджи, экономист из Массачусетского технологического института и другой автор известных исследований микрофинансирования, , теоретически утверждает, что эти результаты предполагают, что крайне бедные люди, получающие микрозаймы, каким-то образом плохо ведут бизнес.Но он отмечает, что другие исследования показали, что бедные люди могут существенно повысить свой доход, если им дадут денежную субсидию или бесплатное имущество — например, скот — для использования в бизнесе. Банерджи утверждает, что лучшим объяснением может быть то, что микрозаймы имеют особенности, которые делают их менее подходящими для привлечения людей в малый бизнес.

Исследования показывают, что одной из этих особенностей является строгая структура погашения большинства микрозаймов. Вы должны начать платить немедленно, и часто нет возможности отложить даже один платеж.Поэтому сложно проводить корректировку бизнес-плана методом проб и ошибок — такого рода эксперименты, которые могли бы помочь вам найти наиболее прибыльный способ ведения бизнеса. С классическим микрозаймом, говорит Банерджи, «вы должны продолжать генерировать денежный поток каждую неделю, а это действительно затрудняет».

Симона Сханер, экономист из Дартмутского университета, которая изучала программы, направленные на увеличение участия женщин в рабочей силе, говорит, что еще одно объяснение ограничений микрокредитования заключается в том, что сама идея полагаться на микропредприятия для вытаскивания людей из бедности ошибочна.

«Предпринимательство — отличный способ для некоторых людей в определенных условиях», — говорит она. «Но не всем лучше всего иметь собственный малый бизнес».

Иногда вам просто нужна новая крыша

Она и другие исследователи также подчеркивают, что научные исследования микрокредитования не всегда были безнадежными. Во-первых, они не нашли доказательств, подтверждающих опасения, что микрозаймы могут на самом деле вызывать повсеместное сокращение доходов, например, соблазняя людей брать на себя долги, которые в конечном итоге толкают их еще дальше в бедность.

И, что положительно, исследования показали, что многие люди обращаются к микрозаймам для ряда полезных целей, не связанных с открытием малого бизнеса. Они могут быть способом погашения более высокой процентной задолженности, например, а также для финансирования крупных покупок, таких как новый холодильник или новая крыша, и, что, возможно, наиболее важно, сгладить финансовый удар, когда доходы из других источников падают. или член семьи заболел.