Обзор рынка офисной недвижимости Москвы за 1 кв. 2019 г. от компании ILM

- Реестр

Членов РОО Членство

в РОО Ежеквартальная отчетность Изменения в Реестр

16 Мая 2019 Отдел исследований компании ILM представляет вашему вниманию «Обзор рынка офисной недвижимости Москвы за 1 кв. 2019», для подготовки которого компания регулярно актуализирует данные и проводит исследование рынка, используя собственную базу объектов. Скачайте обзор рынка офисной недвижимости Москвы. 1 кв. 2019, в котором освещены актуальные тенденции:

20,6 млн. кв.м — общий объем рынка по итогам 1 кв. 2019 г. Напоминаем, что специально для вас выпущен новый продукт — «Анализ конкурентного окружения объекта и рекомендации по определению стоимости аренды/продажи». Важно понимать, какие коммерческие условия актуальны для Вашего объекта, находится ли он в «рынке» и что происходит у конкурентов. Все это вы сможете узнать, а также получить рекомендации, оформив подписку. Следите за тенденциями рынка и будьте в курсе их изменений! За более детальной информацией, а также по вопросам специализированных исследований вы можете обратиться в Отдел исследований компании ILM.

[email protected] | Нужно ли оценщику оформлять полис страхования больше чем на 300 тысяч? Дюбаров АнтонЗдравствуйте! Достаточно ли страхования ответственности оценщиков, которым РОО застраховало гражданскую ответственность 100% своих членов с лимитом ответственности состраховщиков в размере 300 000 (триста тысяч)? Или каждому оценщику нужно дополнительно страховаться, помимо этой страховки? Отвечает :Уважаемый Антон! ФИО: Электронная почта: Ваш вопрос: |

Анализ офисного рынка недвижимости Москвы в 2022 году

ГлавнаяБлогОфисный рынок Москвы: вызовы 2022Поделиться19 июля 2022Анализ рынка офисной недвижимости Москвы

Спустя всего лишь 2 года с начала пандемии офисный сегмент сталкивается с новыми вызовами, на фоне которых «перевод на удаленку» сегодня уже не кажется таким устрашающим трендом для рынка коммерческой недвижимости. Однако сегодня острее стоит вопрос не в том, будут ли нужны офисы бизнесу, здесь положительный ответ однозначен, несмотря на двухлетний эксперимент с удаленкой, а в том, в каком объеме сохранится бизнес на кратко- и среднесрочном горизонте.

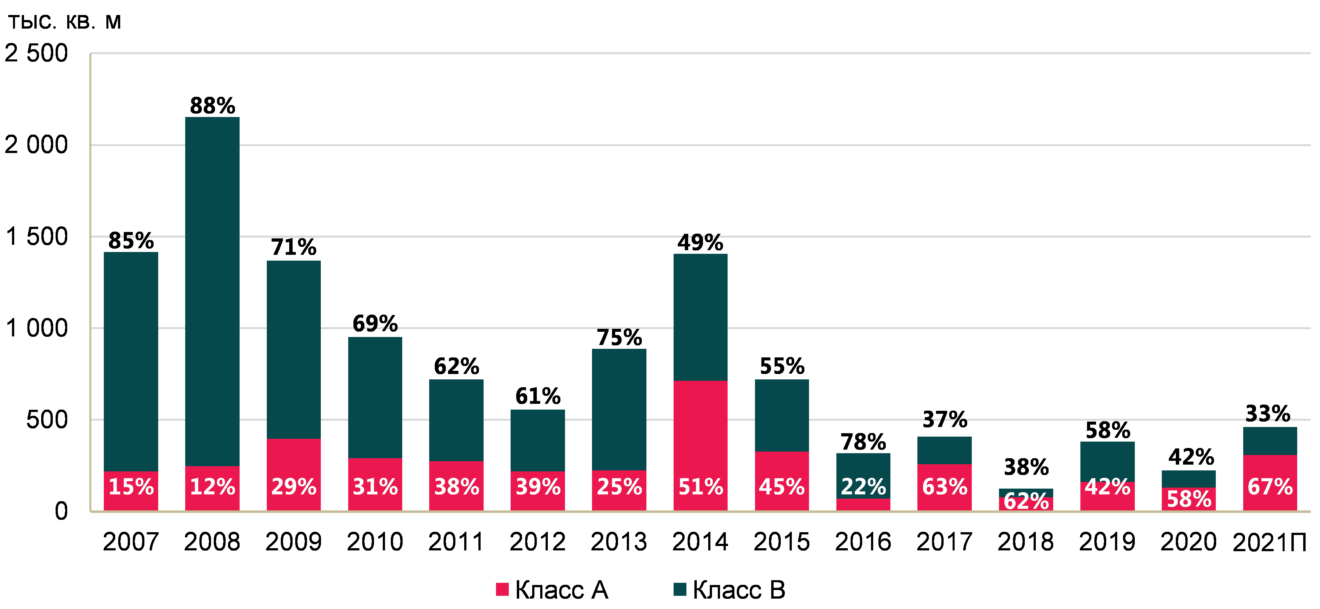

Экстремально низкий объем офисного строительства сохраняется

В последние 5 лет, 2016–2020 годы, офисный девелопмент в буквальном смысле остановился, среднегодовой объем был на уровне 290 тыс кв. м.Предпосылки к увеличению объема офисного строительства наметились в 2019 году благодаря увеличению спроса до исторических максимумов, однако пандемия и впоследствии обострение геополитической ситуации негативно сказались на желании девелоперов запускать новые проекты.

На 2022–2023 годы к вводу в эксплуатацию заявлено чуть более 1 млн кв. м, из них треть строится под нужды конкретных компаний, еще 10% уже реализовано. 20% из строящегося объема приходится на офисы за МКАД. Таким образом, внутри МКАД для аренды и частично покупки в строящихся объектах доступно лишь 370 тыс кв. м, из которых половина объема приходится на сегмент класса А. В добавление к малым объемам спекулятивного строительства сохраняются высокие риски переноса сроков завершения строительства объектов ввиду сложностей с поставками материалов и оборудования.

Предпосылки для серьёзного увеличения доли свободных площадей и падения ставок аренды отсутствуют

Благодаря сдержанной девелоперской активности в последние годы рынок не увидел всплеска свободных площадей в 2020 году, в разгар кризиса уровень вакансии увеличился лишь на 2 п.п., а уже в середине 2021 года вернулся к показателю 2019 года. Таким образом, в 2022 год рынок вновь вошел с низким объемом свободных площадей на уровне 7%. На краткосрочном горизонте доля свободных площадей будет находиться под давлением за счет высвобождающихся площадей вследствие оптимизации штата и банкротств компаний. Ключевым вызовом для рынка, особенно сегмента класса А, становятся предложения субаренды и переуступки прав аренды. Однако это не будет стимулировать существенный всплеск свободных площадей. В сегменте классе А уровень вакансии может вырасти до 14%, включая субаренду, на сегмент класса В эффект будет минимальным.

Согласно нашему анализу, одномоментно рынок не увидит существенного всплеска объема свободных площадей за счет того, что процессы растянуты во времени. Более того, уже сейчас российские компании отслеживают предложения высвобождающихся площадей. Некоторые помещения даже не успевают выходить на рынок и поглощаются текущими арендаторами. Мы увидим высокую конкуренцию за освобождающиеся офисы иностранных компаний с высококачественной отделкой в БЦ класса А в развитых деловых районах Москвы.

Несмотря на уход международных компаний, мы не видим предпосылок для серьезного роста доли свободных помещений и драматического падения ставок аренды. Небольшая коррекция возможна в отдельных ситуациях

Основной спрос на новые офисные помещения формируют российские компании

Сейчас основной спрос на новые офисные помещения формируют российские компании, доля иностранных стремится к историческим минимумам. Справедливости ради необходимо отметить, что наибольший спрос на офисы класса А международные компании генерировали только в 2004–2008 годах.

В среднесрочной перспективе мы ожидаем увеличение объема сделок с иностранными компаниями из «дружественных» стран, при этом объемы поглощения площадей со стороны данных компаний не будут сопоставимы с динамикой спроса со стороны европейских и американских компаний.

Согласно нашей оценке, объем новых сделок аренды и купли-продажи под собственное использование за 2022 год будет практически вдвое меньше, чем в 2021 году, на уровне 800-900 тыс кв. м. Позитивным остается тот факт, что компании возобновляют свою активность после паузы в марте–апреле за счет выработки оперативных стратегий и краткосрочных планов развития.

В среднесрочной перспективе драйвером спроса станут получившие новый импульс для развития крупные российские корпорации сегмента ТМТ (телеком, медиа, технологии). Увеличение штата этих компаний уже происходит за счет найма целых команд из уходящих корпораций. Также рост этих компаний неизбежен за счет увеличения спроса на их продукты и услуги и запуска новых линеек бизнеса.

Восстановлению рынка после кризиса 2014-2016 годов существенно поспособствовал спрос со стороны государственных структур и корпораций, их доля превышала 30% в общем объеме новых сделок. Во время пандемии их активность носила сдержанный характер. Мы ожидаем, что в текущих условиях данный сектор будет стимулировать увеличение объема транзакций в ближайшие пару лет.

Ирина Хорошилова

Старший директор, руководитель департамента офисной недвижимости и направления интегрированных решений для клиентов

Наши исследования — наша гордость

Подпишитесь, чтобы получать новые исследования рынка недвижимости на почту. Присылаем только полезную информацию.

Подписаться на рассылку

Эл. почтаОставляя заявку, вы соглашаетесь с условиями обработки личных данных

Статистика недвижимости в России

Перейти к основному содержанию Statista LogoСтатистика

- Регионы-лидеры по росту арендных ставок в России в 2019 году

- Средняя площадь новых квартир в России в 2023 г.

по регионам

по регионам - Распределение предложения квартир в Москве в 2020 г., по районам

- Изменение объема предложения квартир в Москве ч2 2017 г., по районам

- Средние ставки аренды квартир в Москве в 2016 г., по районам

- Рынок элитной жилой недвижимости: сделки с квартирами Москва 3 кв. 2016 г., по размеру

- Регионы-лидеры по снижению цен на арендное жилье в России 2019

- Объем инвестиций в недвижимость России 2007-2017 гг., по источникам капитала

- Самые высокооплачиваемые арендаторы коммерческой недвижимости в России 2021 9 0007 Доля инвестиций в коммерческую недвижимость России в 2009-2019 гг., по происхождению

- Доля инвестиций в коммерческую недвижимость России за 2 ч. 2022 г., по местонахождению

- Общий объем инвестиций в недвижимость в России в 2017 г., по видам

- Распределение объемов инвестиций в недвижимость в России в 2007-2017 гг., по регионам

- Доля инвестиций в коммерческую недвижимость в России за второе полугодие 2022 г.

, по сегментам

, по сегментам - Годовая арендная плата за недвижимость торговых центров в Москве 4 кв. 2016-4 кв. 2020 г., по типам 90 008

- Стоимость строительства квадратного метра промышленных зданий в Москве в 2018 г. по типам

- Вакантность торговых центров в Москве 2010-2023

- Объем рынка аренды коммерческой недвижимости в России 2016-2020

- Доля иностранных владельцев коммерческой недвижимости в Москве в 2022 г., по сегментам

- Доля сдачи складских помещений в Москве, Россия h2 2022 г., по отраслям

- Инвестиции в коммерческую недвижимость в России 2009-2023

- Доля иностранных арендаторов коммерческой недвижимости в Москве в 2022 г., по сегментам 9 0008

- Номерной фонд гостиниц в России 2007-2022

- Гостиницы и аналогичные заведения в России 2010-2022

- Количество койко-мест в гостиницах России 2010-2022

- Наличная вместимость гостиниц в России 2007-2018

- Заполняемость койко-мест в гостиницах в России 2007-2016

- Стоимость строительства квадратного метра гостиниц в Москве 2018, по типам гостиниц

- Ежемесячная аренда дач в России 2021, по регионам 900 08

- Инвестиции в индустриальные парки в России в 2021 г.

, по отраслям и видам

, по отраслям и видам - Количество индустриальных парков в России в 2013-2021 гг., по стадиям эксплуатации

- Доля инвестиций в промышленную недвижимость в России 2 п. 2017- 2 п. 2020 2020, по отраслям

- Количество рабочих мест в индустриальных парках в России 2013-2021

- Численность резидентов в индустриальных парках в России 2013-2021

- Инвестиции в индустриальные парки в России 2013-2021, по видам

- Доля инвестиций в индустриальные парки в России в 2021, по странам

- Количество площадок Greenfield и Brownfield в России 2013-2021

- Уровень загрузки индустриальных парков в России 2013-2021

- Доля просроченных ипотечных кредитов в России 2015-2024

- Средняя стоимость ипотечных кредитов, выданных в России 2008-2019

- Размер задолженности по ипотечным кредитам в России 2015-2019

- Объем ипотечных кредитов в России 2017-2020 гг., по видам

- Индекс здоровья банковского сектора Россия 2019-2022 9 0007 Ведущие регионы России по объему ипотечных кредитов в 2022 году

- Топ-10 регионов России по индексу просроченных ипотечных кредитов в 2019 году

- Процентная ставка по ипотечным кредитам в Европе 2018

- Российские предприниматели борются за арендную плату из-за COVID-192020

- Наиболее распространенные вопросы аренды, которые обсуждаются в России во время COVID-19 2020

- Предприниматели, ведущие переговоры об аренде во время COVID-19 в России 2020

- Процентная ставка по ипотечному кредиту в России ежемесячно 2019-2023

- Стоимость кредитов, выданных на операции с недвижимостью в России 2010-2023

- Количество выданных пролонгированных жилищных кредитов в России 2018-2022

- Объем выданных пролонгированных жилищных кредитов в России 2018-2023

- Банки-лидеры по объему выданных ипотечных кредитов Россия в 2020 году

- Годовой объем ипотечных кредитов в России, 2015-2021 гг.

- Объем ипотечных кредитов в России, 1 кв. 2015-4 кв. 2016 г., по видам валют

- Доля просроченных ипотечных кредитов в России, 1 кв. 2015 г. — 4 кв. 2016 г., в разбивке по валютам в России 2016-2021

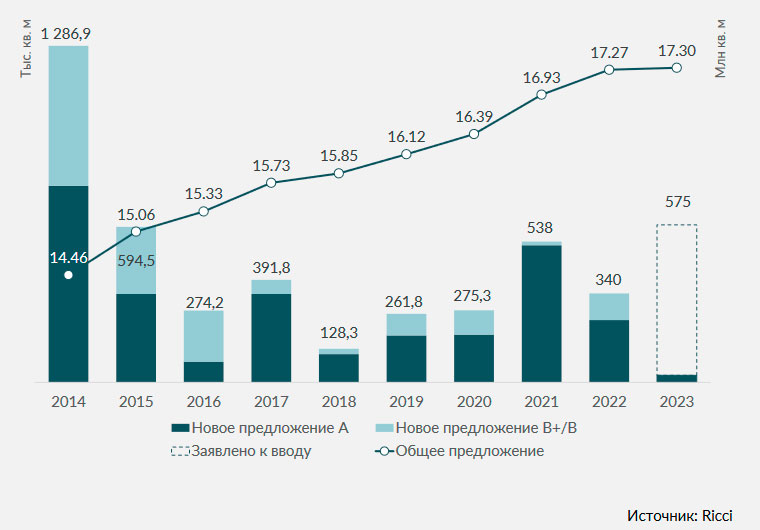

- Новые предложения офисной недвижимости в Москве 2017-2021

- Общий фонд офисной недвижимости в Санкт-Петербурге (Россия) 2019, по районам

- Ежемесячная аренда офисной недвижимости в Москве 2022, по классам

- Площадь вакантных офисных площадей в Москве в 2022 г. по классам

- Вакантность офисных площадей в Москве в 2022 г. по классам

- Объем новых офисных площадей в Москве в 2022 г. по классам

- Общий фонд офисных площадей в Москве 2022 г. по классам 9000 7 Объем освоения офисных помещений в Москве в 2022 г. по классам

- Потребность в переговорных комнатах удаленных ИТ-сотрудников в Москве 2020

- Новые сделки с офисной недвижимостью в Москве 2017-2021

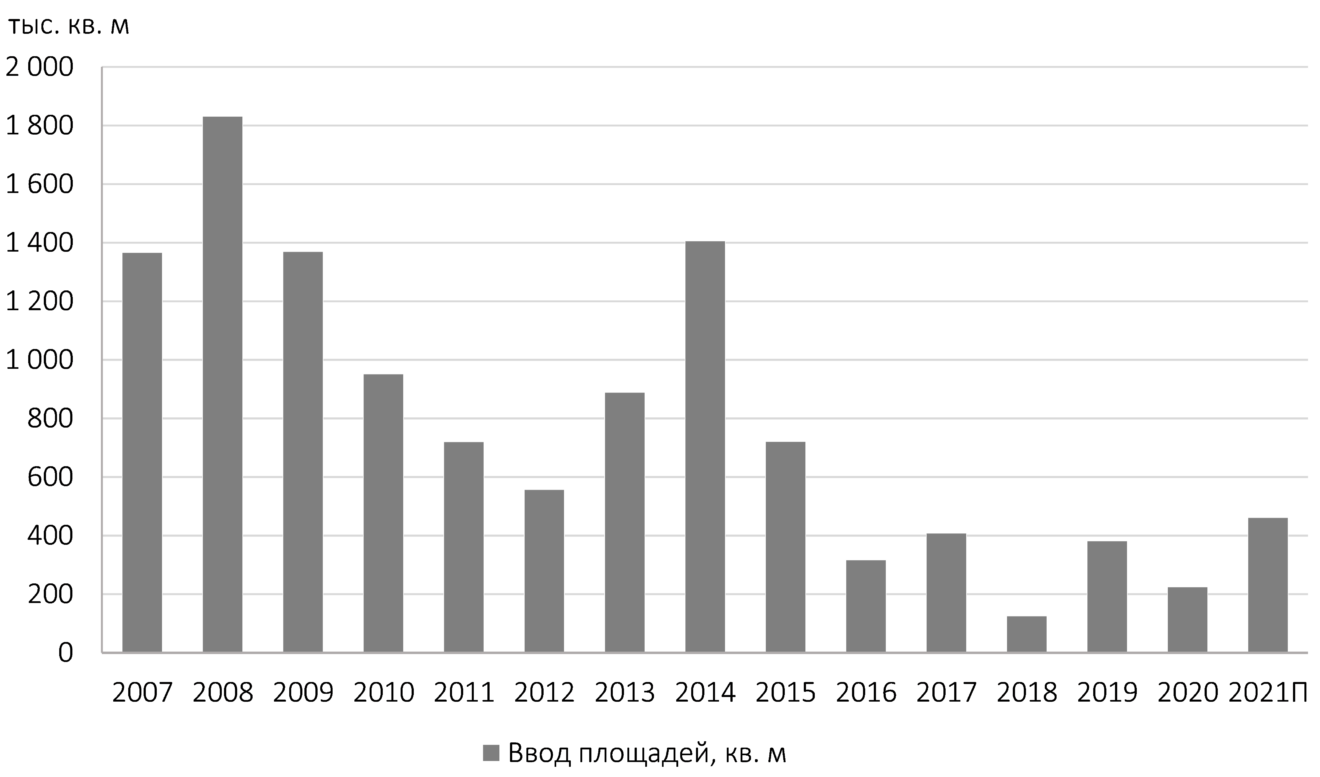

- Ввод новых офисных помещений в Москве 2017-2021

- Прогноз поглощения офисной недвижимости в Москве в 2021-2023 гг.

- Предпочтения в отношении офисных помещений в России в 2021 г.

- Средняя стоимость аренды офисной недвижимости в Санкт-Петербурге, Россия, 2019 г., по районам

- Доля вакантных офисных помещений в Москве, 2017-2021 гг. 007 Цены на аренду офисов Prime в Москве 2020-2022

- Доля коворкингов в России 3 кв. 2018

- Распределение всего офисного фонда в Москве 2021, по классам

- Сданные офисы в Москве 2021, по секторам бизнеса

- Затраты на строительство квадратного метра офисов в Москве 2017-2018, по типам зданий

- Использование совместного рабочего стола в офисах в Москве 2019

- Влияние COVID-19 на посещаемость бизнес-кластера в Москве 2020

- Доля площади бизнес-кластера «Москва-Сити» в Москве 2020, по сегменту 9 0008

- Объем инвестиций в офисную недвижимость в России 2006-2022

- Коэффициент капитализации офисной недвижимости в России 2006-2021

- Сдача офисной недвижимости в Москве 2016-2022

- Причины аренды коворкингов в Москве 2019

- Доля площади Белорусского бизнес-кластера в 2020 г.

, по сегментам

, по сегментам - Доля площади Ленинградского бизнес-кластера в Москве в 2020 г., по сегментам

- Уровень вакантности офисов в Москве 2007-2022 900 07 Аренда коворкингов в Москве 2022, по районам

- Доля спроса на офисную недвижимость в Москве 2022, по секторам

- Строительство офисной недвижимости в Санкт-Петербурге, Россия 2019, по районам

- Ввод в эксплуатацию офисной недвижимости в Москве 2016-2022

- Уровень вакантности офисной недвижимости в Санкт-Петербурге, Россия, 2019, по районам

- Рыночная стоимость совместного использования офисов в России, 2017-2020, по типам

- Препятствия для развития рынка PropTech в России, 2020 9000 8

- Выручка рынка PropTech в России 2017-2021

- Выручка рынка PropTech в России 2021, по сегментам

- Наиболее перспективные сегменты PropTech в Москве 2020

- Доля доходов студентов, расходуемых на аренду жилья в России 2020, по городам

- Доля сверхбогатых в России, заинтересованных в недвижимости в 2015 г.

, по типам

, по типам

Российский рынок недвижимости встает на ноги

На жилой сектор приходится четверть новых инвестиций. Агентство новостей «Москва»Российский рынок недвижимости снова в игре после того, как инвестиции выросли на 30 процентов в годовом исчислении в первом квартале этого года, по оценке консультантов JLL — это лучший результат за последние три года.

Объем инвестиций в недвижимость в России достиг 967 миллионов долларов в первом квартале 2019 года по сравнению с 742 миллионами долларов, вложенными за тот же период годом ранее.

«Значительный рост объема инвестиций в начале года можно объяснить несколькими крупными сделками, которые были перенесены с 2018 на 2019 год. Тем не менее, инвесторы по-прежнему осторожны и занимают выжидательную позицию», — отмечает Наталья Тишендорф, руководитель отдела рынков капитала JLL в России и СНГ.

«На рынке наблюдается нехватка доступных для покупки продуктов недвижимости, и, несмотря на то, что экономика и долговые рынки восстанавливаются, а старшее долговое финансирование доступно по относительно низким процентным ставкам, объем сделок, находящихся на стадии переговоров, не увеличился».

Из всех подсекторов в сфере недвижимости лучше всего развивается складское хозяйство, чему способствует динамичный рост электронной коммерции в России.

Интернет-магазины уже составляли 4,5% от общего розничного товарооборота России в 2018 году, а при совокупном среднем темпе роста (CAGR) в 16% — примерно в десять раз быстрее, чем в реальной экономике — размер бизнеса удвоится до 8% розничного товарооборота, или 3,4 трлн рублей, в следующие пять лет, по данным ВТБ Капитал.

Уровень вакантности складского рынка Московской области за первые три месяца 2019 года снизился на 0,3 п.п., до 4,2%. Объем продаж в 1 квартале 2019 г.составила 348 000 квадратных метров (кв.м), из которых 60 процентов сделок было совершено на вторичном рынке. А завершение строительства складских помещений достигло 132 000 кв. м — почти вдвое больше, чем в первом квартале прошлого года.

«С одной стороны, положительная квартальная динамика основных показателей является сигналом восстановления складского рынка. С другой стороны, ряд экономических показателей, таких как розничный товарооборот, индекс менеджеров по закупкам (PMI) и прогноз экономического роста, сдерживают оптимизм в отношении будущих рыночных перспектив», — сказал Евгений Бумагин, руководитель производственно-складского отдела JLL.

С другой стороны, ряд экономических показателей, таких как розничный товарооборот, индекс менеджеров по закупкам (PMI) и прогноз экономического роста, сдерживают оптимизм в отношении будущих рыночных перспектив», — сказал Евгений Бумагин, руководитель производственно-складского отдела JLL.

В первом квартале на открытом рынке было доступно только 60 процентов от общего числа завершенных в первом квартале 2019 года, или 75 000 кв. При своевременной реализации заявленных объектов годовая вводимость складских помещений будет в 1,4 раза выше, чем в 2018 году.

Общий современный складской фонд на складском рынке Московской области составил 17,9млн кв. м, из которых 755 000 кв. м — свободные площади.

Наибольшая активность была в офисном секторе, на который пришлось более трети, 38 процентов, всех инвестиций. Было заключено несколько крупных сделок, поскольку инвесторы предполагают, что рынок достиг дна, и пользуются низкими ценами.

bne IntelliNews Крупнейшей офисной сделкой стала продажа офисных помещений класса «В» и «С» председателем правления инвестиционной группы «Абсолют» Александром Светаковым.

Однако количество новых проектов, выходящих в онлайн, отстает от спроса, что привело к снижению доли вакантных площадей. В первом квартале завершение строительства офисов в Москве снизилось на 26% по сравнению с аналогичным периодом прошлого года. По данным JLL, несмотря на небольшое снижение объема размещения, уровень вакантных площадей продолжает снижаться до новых минимумов.

В двух ключевых деловых районах Москвы уровень вакантных площадей в первом квартале еще больше снизился: в Центральном деловом районе (ЦДР) уровень вакантных площадей снизился с 7,8% до 7,3% по сравнению с первым кварталом, а в Москва-Сити — с 7,3% до 7,0%, по словам Олеси Дзюбы, руководителя отдела исследований JLL.

Ситуация изменится в этом году, так как планируется завершить 400 000 кв. м новых проектов, что более чем в три раза больше, чем годом ранее, когда было завершено 125 000 кв. м за десятилетие.

Тем не менее, этот год начался медленно, поскольку в первом квартале было введено всего 25 000 кв. bne IntelliNews

bne IntelliNews

Жилищный сектор также активен, хотя его развитие было в некоторой степени подавлено неизбежным изменением в правилах, запрещающих предварительную продажу квартир потребителям, которое вступает в силу в июне.

Жилой сектор занял четверть, 27 процентов, от общего объема инвестиций, и здесь также был заключен ряд крупных сделок. Жилой комплекс «Прайм Парк» купила А1, инвестиционное подразделение «Альфа-групп» российского олигарха Михаила Фридмана.

Розничная торговля заняла еще пятую часть, 22 процента, от общего объема инвестиций, где самой крупной розничной сделкой стала покупка ТРЦ «Невский Центр» в Санкт-Петербурге компанией PPF Real Estate Russia, принадлежащей самому богатому человеку Чехии Петру Кельнеру, который является активным инвестором в российский бизнес.

Уровень вакантных площадей в розничной торговле упал до 4,3 процента в первом квартале, самого низкого уровня за последние пять лет, частично из-за отсутствия новых завершенных проектов и медленного роста экономики.

После шквала проектов, вышедших на рынок в 2014 году, незадолго до начала кризиса, новых инвестиций было мало. По данным JLL, в период с 2017 по 2018 год было завершено всего восемь новых торговых объектов общей площадью 278 000 кв. м, что вдвое меньше новых торговых центров, появившихся на рынке за два года до этого.

Отсутствие нового предложения и высокая заполняемость новых торговых центров привели к снижению доли вакантных площадей на 1,7 процентных пункта в годовом исчислении и на 0,8 процентных пункта по сравнению с предыдущим кварталом, говорится в отчете JLL.

«За последний год количество вакантных площадей сократилось более чем в трети торговых центров, — говорит Полина Жилкина, руководитель отдела розничного консультирования JLL. «Однако на рынке есть проекты со значительно более высоким уровнем вакантности — около 20–50 процентов, что связано с недостатками в локации и доступности, неэффективной концепцией или структурой ключевых арендаторов».

Однако сейчас рынок снова набирает обороты, и в 2019 году девелоперы объявили о проектах общей площадью 320 000 кв.м.

Среди новых проектов на 2019 год – МФК «Саларис» площадью 110 000 кв. м, ТЦ «Остров Мечты» площадью 65 000 кв. м, Novaya Riga Outlet Village площадью 38 000 кв. м и несколько торговых центров у дома, строящихся ADG Group. По данным JLL, с учетом завершения строительства в 2019 году к концу 2019 года ожидается рост доли вакантных площадей до 5,1 процента.

bne IntelliNewsЧастично спад был вызван изменением состава компаний, арендующих торговые площади. Розничный бизнес становится все более локальным, поскольку многие международные игроки ушли с рынка.

Количество новых международных ритейлеров значительно сократилось в первом квартале, по данным JLL: всего четыре бренда вышли на российский рынок против десяти за тот же период годом ранее — второй худший результат с 2015 года, когда было только два новых участника. И столько же международных брендов ушло с российского рынка в первом квартале, сколько и пришло на него.