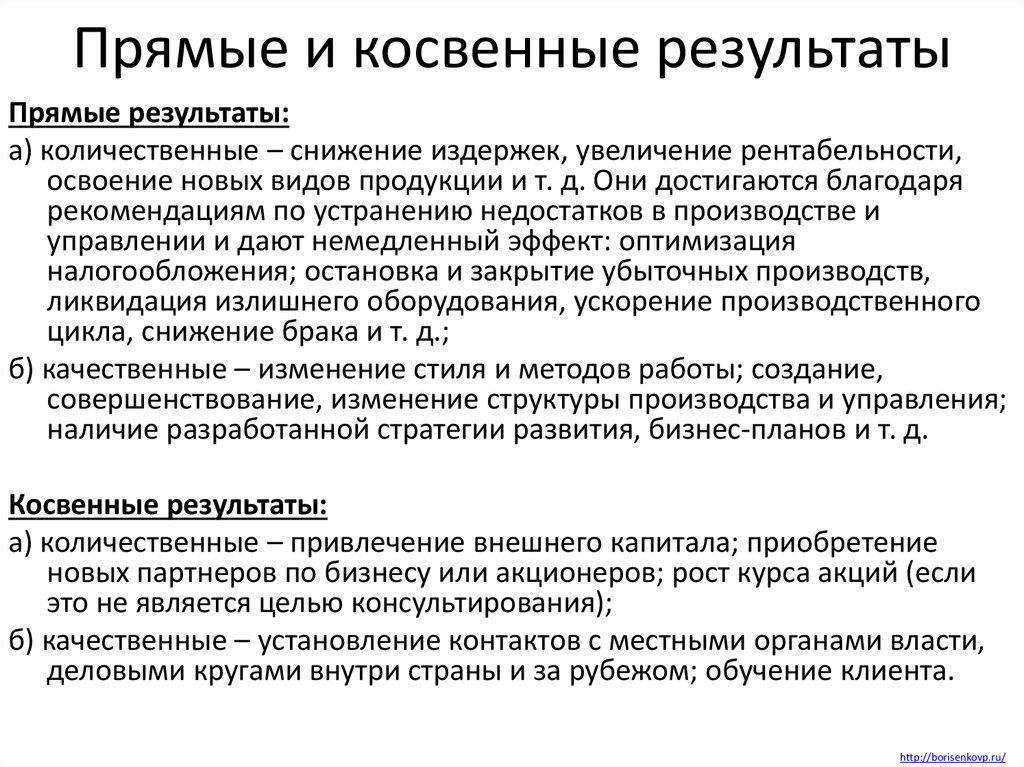

обязательное предложение о выкупе акционерам не делают и в суде считают — это нормально

Сергей Будылин

Довольно поразительна история с «обязательным предложением» при косвенном приобретении акций АО. Корпоративщикам она хорошо известна, но я только сейчас обратил на неё внимание (спасибо Игорю Ковалёву за указание).

О чем речь?

Как известно, при достижении определённых уровней контроля в публичном АО (30%, 50%, 75%) акционер обязан делать предложение другим акционерам о выкупе их акций по (условно) рыночной цене. Это положение позаимствовано из законодательства ЕС; в США тоже есть нечто в этом роде. Смысл в том, что миноритарий, не желающий вести дела совместно с этим акционером, может выйти из бизнеса.

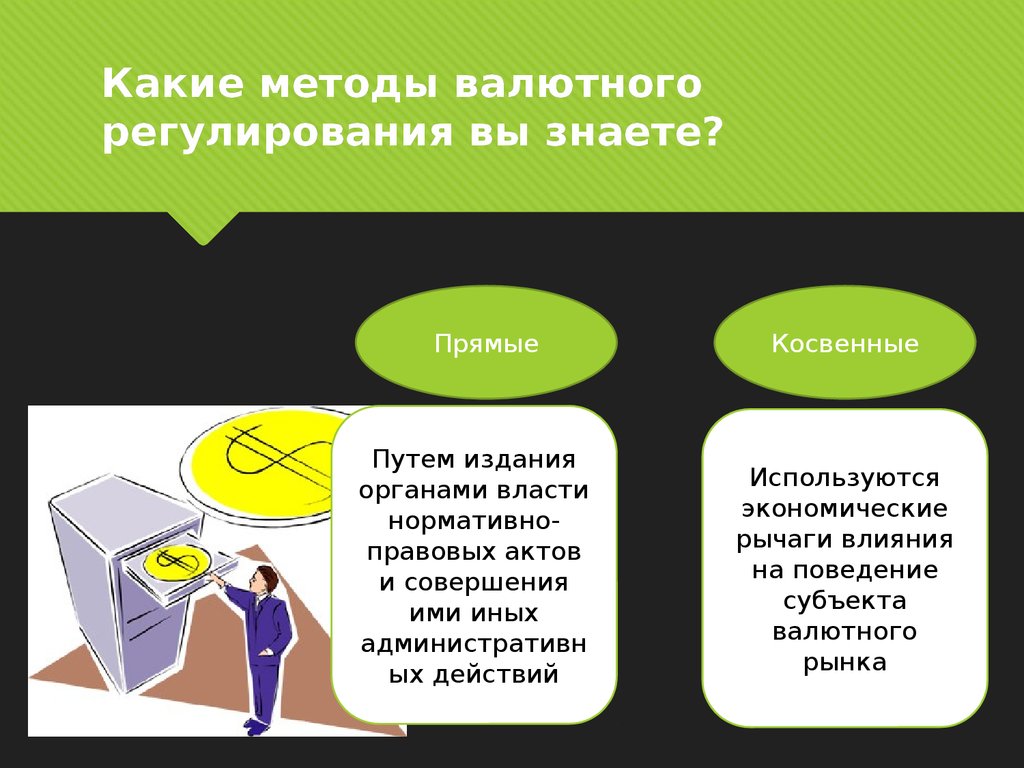

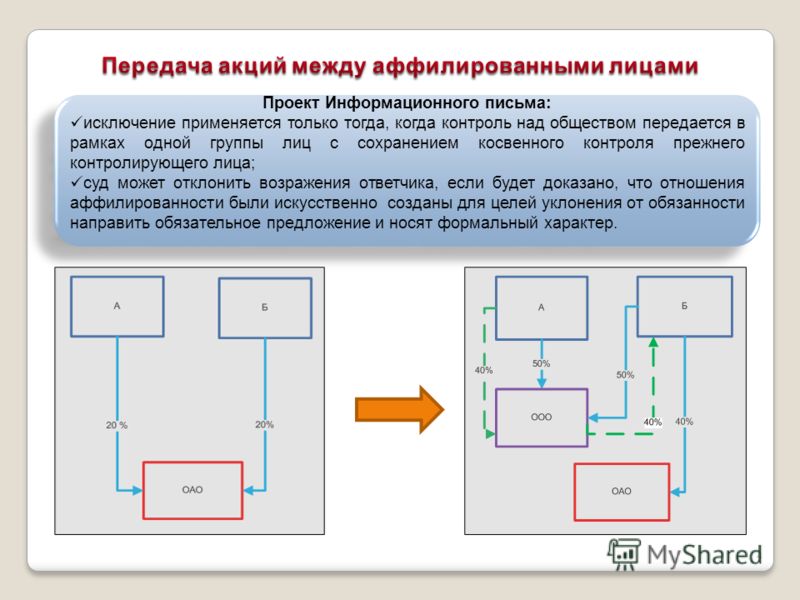

Очевидно, что правило должно работать как при прямом приобретении акций АО, так и при косвенном, то есть через цепочки аффилированных лиц. Собственно, в действующей редакции российского закона примерно так и написано: «с учетом акций, принадлежащих этому лицу и его аффилированным лицам». Разумеется, так это и работает за рубежом.

Разумеется, так это и работает за рубежом.

Казалось бы, всё ясно. Но нет. Арбитражные суды почему-то не желают видеть очевидного и предпочитают придерживаться позиции, что норма распространяется только на случай прямого приобретения акций. Если же, допустим, некто купил акции не самого АО, а его холдинговой компании, никаких обязанностей у него не возникает!

Что думают об этом суды

Пишут, что ВАС РФ в своё время собирался поправить ситуацию и готовил проект постановления на эту тему. Но тут ВАС как раз ликвидировали, и тема осталась в подвешенном состоянии, в каковом и находится по сей день. Много лет обсуждаются соответствующие поправки в закон, но воз и ныне там.

Что касается судебной практики, видимо, наиболее громким было дело о приобретении Роснефтью контрольного пакета (97%) акций ТНК-BP. Контроль был приобретен путём выкупа акций офшорной компаний с БВО, которая через цепочку компаний владела пакетом акций ТНК-BP. Миноритарный акционер ТНК-BP, желающий выйти из общества, требовал, чтобы ему сделали обязательное предложение.

Суды трёх инстанций поддержали — сюрприз! сюрприз! — Роснефть. Миноритарий подал жалобу в ВАС. И что бы вы думали? В этот самый момент ВАС разогнали, и жалоба поступила уже в Верховный Суд. Судья ВС отказала в передаче жалобы на рассмотрение коллегии ВС (дело № А40-107280/13).

Поразительно здесь то, насколько российские суды умеют блюсти даже не букву закона (закон тут как раз позволяет принять справедливое решение!), а какое-то своё любимое прочтение этой буквы. Сравним это с тем, насколько креативными бывают те же самые суды, допустим, в банкротных делах. Там на букву закона вообще подчас никакого внимания не обращают!

Или вот, например, помню дело, где одна американская компания купила другую американскую компании, а у той оказалась дочка в России

. Так ФАС оштрафовал американцев за то, что они не попросили у него разрешения на сделку, а КС и вовсе намекнул, что сделка недействительна (то есть, надо понимать, слияние американских компаний на самом деле не состоялось).

Но, видимо, корпоративное право — это другое. С чем же связана такая удивительная нерасторопность законодателя и негибкость судов в этом вопросе?

Уж не с тем ли, что мажоритарии крупных компаний не заинтересованы в том, чтобы соблюдать интересы миноритариев, и предпочитают обойти требование закона об обязательном предложении при помощи нехитрой схемы косвенного приобретения акций? И не с тем ли, что интересы уважаемых мажоритариев законодателю и судам дороже, чем интересы каких-то голодранцев-миноритариев?

Если так, вопрос об инвестиционном климате в России можно окончательно снимать с повестки дня…

Дело Роснефти (№ А40-107280/13)

Дело американской компании (штраф от ФАС) Мой пост в FB

Сообщение о существенном факте — BELUGA GROUP

Сообщение о существенном фактеО появлении у эмитента подконтрольной ему организации, имеющей для него существенное значение, а также о прекращении оснований контроля над такой организацией

1. Общие сведения

Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Белуга Групп»

1.2. Сокращенное фирменное наименование эмитента ПАО «Белуга Групп»

1.3. Место нахождения эмитента Московская область, город Звенигород

1.4. ОГРН эмитента 1047796969450

1.5. ИНН эмитента 7705634425

1.6. Уникальный код эмитента, присвоенный регистрирующим органом 55052-Е

1.7. Адрес страницы в сети «Интернет», используемой эмитентом для раскрытия информации http://www.e-disclosure.ru/portal/company.aspx?id=7380;

2. Содержание сообщения

«О появлении у эмитента подконтрольной ему организации, имеющей для него существенное значение, а также о прекращении оснований контроля над такой организацией»

2.1. полное фирменное наименование, место нахождения, ИНН (если применимо), ОГРН (если применимо) организации, в отношении которой эмитент стал контролирующим лицом: Открытое акционерное общество «Мясокомбинат Находкинский», место нахождения: Российская Федерация, 692906, Приморский край, г. Находка, ул. 3-я Промышленная, 3, ИНН 2508001248, ОГРН 1022500702058;

Находка, ул. 3-я Промышленная, 3, ИНН 2508001248, ОГРН 1022500702058;

2.2. вид контроля, под которым находится организация, в отношении которой эмитент стал контролирующим лицом (прямой контроль, косвенный контроль): прямой контроль;

2.4. признак осуществления эмитентом контроля над организацией, в отношении которой он стал контролирующим лицом (право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации, право назначать (избирать) единоличный исполнительный орган подконтрольной эмитенту организации, право назначать (избирать) более 50 процентов состава коллегиального органа управления подконтрольной эмитенту организации): право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации;

2.

5. доля участия эмитента в уставном капитале организации, в отношении которой он стал контролирующим лицом, а если такой организацией является акционерное общество — также доля принадлежащих эмитенту обыкновенных акций такой организации: доля участия эмитента в уставном капитале организации 55,3%, доля принадлежащих эмитенту обыкновенных акций такой организации – 55,3%;

5. доля участия эмитента в уставном капитале организации, в отношении которой он стал контролирующим лицом, а если такой организацией является акционерное общество — также доля принадлежащих эмитенту обыкновенных акций такой организации: доля участия эмитента в уставном капитале организации 55,3%, доля принадлежащих эмитенту обыкновенных акций такой организации – 55,3%;2.6. в случае косвенного контроля последовательно все подконтрольные эмитенту организации (цепочка организаций, находящихся под прямым или косвенным контролем эмитента), через которых эмитент осуществляет косвенный контроль над организацией, в отношении которой он стал контролирующим лицом. При этом по каждой такой организации указываются полное фирменное наименование, место нахождения, ИНН (если применимо), ОГРН (если применимо): не применимо;

3. Подпись

3.1. Председатель Правления ПАО «Белуга Групп» (подпись) Мечетин А.А.

м.п.

3.2. Дата 05 июня 2018 г.

Прямой и косвенный контроль — инструкции, справка и инструкции по бухгалтерскому учету (финансовый и управленческий)

Расширенный финансовый учет. В этой презентации мы поговорим о понятиях прямого и косвенного контроля. Если вы готовы вести учет с помощью расширенного финансового учета, мы хотим рассмотреть эти концепции в контексте финансовой отчетности и консолидации. Итак, вы помните, что когда у нас есть консолидированные финансовые отчеты, идея состоит в том, чтобы объединить два финансовых отчета, когда одна компания в основном контролирует другую компанию, что обычно определяется наличием более 51% акций, потому что, если вы владеете более 51% , то у вас есть в основном голосующая доля, чтобы вы могли голосовать за что угодно, тогда, конечно, вы выиграете голосование в этот момент времени. Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль. Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем. Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно.

Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль. Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем. Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно. Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%. Таким образом, оба этих случая будут прямым контролем.

Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%. Таким образом, оба этих случая будут прямым контролем.

01:49

Очевидно, вы можете представить отношения материнской дочерней компании, когда у нас есть несколько дочерних компаний, каждая из которых принадлежит более чем на 51%. Но это может стать более сложным, когда вы думаете о страховании. прямое управление. Например, если у вас есть B, а материнская компания здесь, которая открылась, владеет 75% B, то они владеют контрольным пакетом акций B. Но что, если B затем владеет S-компанией здесь внизу, так что B владеет s-компанией. Таким образом, это означает, что a не имеет прямого интереса к s A не имеет прямого интереса к s, поскольку не владеет никакими акциями S. Тем не менее, а владеет контрольным пакетом акций B. Таким образом, в основном, там происходят отношения материнской дочерней компании, и B владеет контрольным пакетом акций s. Чтобы вы подумали тогда, хорошо, а теперь, поскольку он контролирует все, что делает B, по сути, потому что у них есть контрольный пакет акций, а B контролирует все, что делает s, вы можете сказать: «Ну, это выглядит очень много». как будто он косвенно контролирует с. Итак, вы можете видеть, что это самая простая ситуация, обратите внимание, что она может стать намного сложнее, вы можете начать, как только вы начнете играть с этим, вы можете сказать, хорошо, вы можете увидеть много разных сценариев, мы могут иметь сложные корпоративные структуры, не так ли? Итак, теперь вы можете сказать: «Хорошо, а что, если у А есть контрольный пакет акций В, например, 75%, и все, что превышает 51%, будет контролироваться, верно? И у них был контрольный пакет акций в 60%. И затем эти две компании им не принадлежат, так что они не владеют ничем из этой компании здесь, внизу. У них нет общих акций. Однако у них есть контрольный пакет акций B, а B владеет 40% 40% не контролируют, потому что контроль обычно превышает 51%.

Чтобы вы подумали тогда, хорошо, а теперь, поскольку он контролирует все, что делает B, по сути, потому что у них есть контрольный пакет акций, а B контролирует все, что делает s, вы можете сказать: «Ну, это выглядит очень много». как будто он косвенно контролирует с. Итак, вы можете видеть, что это самая простая ситуация, обратите внимание, что она может стать намного сложнее, вы можете начать, как только вы начнете играть с этим, вы можете сказать, хорошо, вы можете увидеть много разных сценариев, мы могут иметь сложные корпоративные структуры, не так ли? Итак, теперь вы можете сказать: «Хорошо, а что, если у А есть контрольный пакет акций В, например, 75%, и все, что превышает 51%, будет контролироваться, верно? И у них был контрольный пакет акций в 60%. И затем эти две компании им не принадлежат, так что они не владеют ничем из этой компании здесь, внизу. У них нет общих акций. Однако у них есть контрольный пакет акций B, а B владеет 40% 40% не контролируют, потому что контроль обычно превышает 51%. Но они получили здесь 40%, но затем у них также есть контрольный пакет акций C, а C владеет 25% акций s. Таким образом, между B и C они владеют 40 65%, что превышает 51%. Итак, вы снова подумаете: «Окей, ну, это очень похоже на а, поскольку а может как бы сказать Б делать все, что они хотят, потому что у них есть контрольный пакет акций, и они могут сказать С делать все, что они хотят. И затем, если вы объедините B и C вместе, тогда они владеют более чем 51% s, это очень похоже на то, что они могут в значительной степени сказать нам делать все, что они хотят, что означает, что они в значительной степени имеют контроль и косвенный контроль в что в той ситуации.

Но они получили здесь 40%, но затем у них также есть контрольный пакет акций C, а C владеет 25% акций s. Таким образом, между B и C они владеют 40 65%, что превышает 51%. Итак, вы снова подумаете: «Окей, ну, это очень похоже на а, поскольку а может как бы сказать Б делать все, что они хотят, потому что у них есть контрольный пакет акций, и они могут сказать С делать все, что они хотят. И затем, если вы объедините B и C вместе, тогда они владеют более чем 51% s, это очень похоже на то, что они могут в значительной степени сказать нам делать все, что они хотят, что означает, что они в значительной степени имеют контроль и косвенный контроль в что в той ситуации.

04:24

И опять же, вы можете придумать гораздо больше, вы знаете, структуры, которые вы получаете, начинают становиться несколько сложными в том, как это можно настроить. способность контролировать упражнения, это то, на что мы полагаемся, когда смотрим на эти структуры. Мы говорим, эй, могут ли они осуществлять свой контроль, если у них есть более 51%, как вы думаете, это было бы так, но могут быть ситуации, когда они выглядят так, как будто у них есть контролирующая структура, но могут быть причины, по которым они не могут осуществлять контроль, и если они не могут осуществлять контроль, то консолидация, как правило, не используется. Таким образом, консолидация не используется, если дочерняя компания участвует в ruoxi или реорганизации банкира. Почему? Потому что теперь есть еще одна организация, которая теперь будет участвовать в управлении процессом банкротства или реорганизации. И поэтому, знаете ли, контроль в основном не находится в руках материнской компании. Во время такого процесса иностранное государство ограничивает перевод прибыли материнской компании. Таким образом, если вы знаете, что компания принадлежит иностранной компании, то могут быть ограничения, которые затем ограничивают контроль и возможность осуществлять контроль, и, следовательно, вы можете подумать, что консолидация в соответствии с такими типами ограничений может быть ненужной или в надлежащем формате, фискальном разница в периоде между материнской и дочерней компанией. Итак, как только вы начнете думать, хорошо, теперь мы собираемся сделать консолидацию, верно? Ну, вы можете начать думать о проблемах с консолидацией, вы могли бы сказать, хорошо, какие-то обычные проблемы, которые у вас возникнут, вы скажете: «Ну, а что, если они не владеют 100%? А как насчет этих сложных структур? Знаешь, как ты собираешься совмещать? Стоит ли объединять все суммы? Или вы должны объединить только контрольный пакет акций? Если процентная ставка менее 100%, то у вас также возникают вопросы о том, что будет, если финансовый период будет другим.

Таким образом, консолидация не используется, если дочерняя компания участвует в ruoxi или реорганизации банкира. Почему? Потому что теперь есть еще одна организация, которая теперь будет участвовать в управлении процессом банкротства или реорганизации. И поэтому, знаете ли, контроль в основном не находится в руках материнской компании. Во время такого процесса иностранное государство ограничивает перевод прибыли материнской компании. Таким образом, если вы знаете, что компания принадлежит иностранной компании, то могут быть ограничения, которые затем ограничивают контроль и возможность осуществлять контроль, и, следовательно, вы можете подумать, что консолидация в соответствии с такими типами ограничений может быть ненужной или в надлежащем формате, фискальном разница в периоде между материнской и дочерней компанией. Итак, как только вы начнете думать, хорошо, теперь мы собираемся сделать консолидацию, верно? Ну, вы можете начать думать о проблемах с консолидацией, вы могли бы сказать, хорошо, какие-то обычные проблемы, которые у вас возникнут, вы скажете: «Ну, а что, если они не владеют 100%? А как насчет этих сложных структур? Знаешь, как ты собираешься совмещать? Стоит ли объединять все суммы? Или вы должны объединить только контрольный пакет акций? Если процентная ставка менее 100%, то у вас также возникают вопросы о том, что будет, если финансовый период будет другим. Таким образом, очевидно, что если бы у них у всех был календарный год с января по декабрь, тогда не было бы проблем в этой ситуации для этой конкретной проблемы. Вы можете собрать их все вместе. Но что, если у одного из них конец финансового года другой? И как мы можем это учитывать, это не остановит консолидацию, хотя это может усложнить процесс, мы все равно в основном попытаемся сделать консолидацию в соответствии с правилами в этой ситуации. Дочерняя компания, как правило, но не всегда, изменяется на родительский финансовый период.

Таким образом, очевидно, что если бы у них у всех был календарный год с января по декабрь, тогда не было бы проблем в этой ситуации для этой конкретной проблемы. Вы можете собрать их все вместе. Но что, если у одного из них конец финансового года другой? И как мы можем это учитывать, это не остановит консолидацию, хотя это может усложнить процесс, мы все равно в основном попытаемся сделать консолидацию в соответствии с правилами в этой ситуации. Дочерняя компания, как правило, но не всегда, изменяется на родительский финансовый период.

06:43

Обычно проще всего сказать: «Хорошо, теперь у нас есть, знаете ли, отношения материнской и дочерней компаний, у нас есть отношения, в которых мы, вероятно, должны представлять консолидированную финансовую отчетность. Но давайте, почему бы нам просто не скорректировать бухгалтерские книги дочерних компаний, чтобы они были в том же финансовом периоде, что и материнская компания, и сделать это как можно проще, чтобы упростить процесс. Это было бы логично. Но если это не сделано по какой-либо причине, может быть, мы все еще хотим, вы знаете, вы все еще хотите представить финансовую отчетность дочерних компаний за другой период, это может быть полезно сделать, тогда, если нет, данные дочерней компании могут корректироваться каждый период, чтобы соответствовать основе финансового периода родителей. Таким образом, в основном, тогда вы должны были бы вести почти бухгалтерские книги, в основном, как если бы у вас было два разных финансовых периода, закрывающие бухгалтерские книги, вы знаете, вы знаете, по счетам финансового периода, это было бы более сложное дело. Но вы можете, знаете ли, скорректировать данные, чтобы приспособиться к такому сценарию.

Это было бы логично. Но если это не сделано по какой-либо причине, может быть, мы все еще хотим, вы знаете, вы все еще хотите представить финансовую отчетность дочерних компаний за другой период, это может быть полезно сделать, тогда, если нет, данные дочерней компании могут корректироваться каждый период, чтобы соответствовать основе финансового периода родителей. Таким образом, в основном, тогда вы должны были бы вести почти бухгалтерские книги, в основном, как если бы у вас было два разных финансовых периода, закрывающие бухгалтерские книги, вы знаете, вы знаете, по счетам финансового периода, это было бы более сложное дело. Но вы можете, знаете ли, скорректировать данные, чтобы приспособиться к такому сценарию.

Прямой и косвенный контроль размера порции

Обзор

. 1996;20(1):41-6.

doi: 10.1016/0149-7634(95)00038-г.

ГП Смит 1

принадлежность

- 1 Кафедра психиатрии, Медицинский колледж Корнельского университета, Уайт-Плейнс, Нью-Йорк 10605, США.

- PMID: 8622828

- DOI: 10.1016/0149-7634(95)00038-г

Бесплатная статья

Обзор

Г. П. Смит. Neurosci Biobehav Rev. 1996.

Бесплатная статья

. 1996;20(1):41-6.

doi: 10.1016/0149-7634(95)00038-г.

Автор

ГП Смит 1

принадлежность

- 1 Кафедра психиатрии, Медицинский колледж Корнельского университета, Уайт-Плейнс, Нью-Йорк 10605, США.

- PMID: 8622828

- DOI: 10.1016/0149-7634(95)00038-г

Абстрактный

Размер порции является основным фактором, определяющим потребление энергии, и важным фенотипом в моделях ожирения на животных и расстройствах пищевого поведения у людей. Успешный анализ контроля размера пищи является фундаментальной целью науки о приеме пищи. В данной статье предлагается новая классификация средств контроля размера порции на основе однозначного физического критерия. Критерием являются пищевые раздражители, контактирующие с преабсорбтивными рецепторами на поверхности кишечника от кончика языка до конца тонкой кишки. Прямой контроль зависит от такого контакта. Косвенные контроли, например, ритмический метаболический, когнитивный и т.

Похожие статьи

Контроль еды: переход от пищевого гомеостаза к поведенческой неврологии.

Смит ГП. Смит ГП. Питание. 2000 г., 16 октября (10): 814-20. doi: 10.1016/s0899-9007(00)00457-3. Питание. 2000. PMID: 11054585 Обзор.

Эстрадиол: ритмичный, ингибирующий, непрямой контроль количества пищи.

Экель Л.А. Эккель ЛА. Физиол Поведение. 2004 г., август; 82 (1): 35–41. doi: 10.1016/j.physbeh.2004.04.023. Физиол Поведение. 2004. PMID: 15234587 Обзор.

Пищевое поведение у людей, характеризуемое кумулятивными кривыми потребления пищи — обзор.

Вестертерп-Плантенга MS. Вестертерп-Плантенга МС. Neurosci Biobehav Rev. 2000 Mar; 24 (2): 239-48. doi: 10.1016/s0149-7634(99)00077-9. Neurosci Biobehav Rev. 2000. PMID: 10714387 Клиническое испытание.

Джон Дэвис и значение лизания.

Смит ГП. Смит ГП. Аппетит. 2001 г., февраль; 36 (1): 84–92. doi: 10.1006/appe.2000.0371. Аппетит. 2001. PMID: 11161348 Обзор.

Онтогенез пищевого поведения.

Смит ГП. Смит ГП. Дев Психобиолог. 2006 г., июль; 48 (5): 345-59. doi: 10.1002/dev.20145. Дев Психобиолог. 2006. PMID: 16770762 Обзор.

Посмотреть все похожие статьи

Цитируется

Окситоцин и контроль потребления пищи: нейронные, поведенческие и сигнальные механизмы.

Лю К.М., Сполдинг М.О., Ри Дж.Дж., Ноубл Э.Е., Каноски С.Е. Лю С.М. и соавт. Int J Mol Sci. 2021 8 октября; 22 (19): 10859.

дои: 10.3390/ijms221910859.

Int J Mol Sci. 2021.

PMID: 34639199

Бесплатная статья ЧВК.

Обзор.

дои: 10.3390/ijms221910859.

Int J Mol Sci. 2021.

PMID: 34639199

Бесплатная статья ЧВК.

Обзор.Микроструктура питания самцов и самок мышей.

Ратод Ю.Д., Ди Фульвио М. Ратод Ю.Д. и соавт. ПЛОС Один. 2021 4 февраля; 16 (2): e0246569. doi: 10.1371/journal.pone.0246569. Электронная коллекция 2021. ПЛОС Один. 2021. PMID: 33539467 Бесплатная статья ЧВК.

Дифференциальное влияние материнской диеты с высоким содержанием жиров во время беременности и лактации на вкусовые предпочтения у крыс.

Мезей ГК, Урал СХ, Хайнал А. Мезей Г.С. и соавт. Питательные вещества. 2020 ноябрь 20;12(11):3553. дои: 10.3390/nu12113553. Питательные вещества. 2020. PMID: 33233529Бесплатная статья ЧВК.

Потеря CTRP4 изменяет ожирение и поведение при приеме пищи у мышей с ожирением.

Сарвер Д.С., Стюарт А.Н., Родригес С., Литтл Х.К., Аджа С., Вонг Г.В. Сарвер, округ Колумбия, и соавт. Am J Physiol Endocrinol Metab. 1 декабря 2020 г .; 319 (6): E1084-E1100. doi: 10.1152/ajpendo.00448.2020. Epub 2020 5 октября. Am J Physiol Endocrinol Metab. 2020. PMID: 33017221 Бесплатная статья ЧВК.

Рецепторы орексина 1 заднего мозга притупляют подавление поступления желудочно-кишечных питательных веществ и холецистокинина у самцов крыс.

Williams DL, Coiduras II, Parise EM, Maske CB. Уильямс Д.Л. и соавт. Пептиды. 2020 ноябрь;133:170351. doi: 10.1016/j.peptides.2020.170351.