Законодательное определение контролирующихи подконтрольных лиц и их ответственности

Юридическая компания «Пепеляев Групп» сообщает, что в рамках реализации Плана мероприятий («дорожной карты») по совершенствованию корпоративного управления[1] Минэкономразвития России представило законопроект, определяющий контролирующих и подконтрольных лиц и их ответственность[2].

На текущий момент Гражданский кодекс РФ и профильное законодательство оперирует понятиями «основное» и «дочернее» хозяйственное общество. В ряде случаев эти термины препятствуют возможности признания в качестве контролирующего лица физического лица, которое вполне может быть таковым в случае учреждения или владения общества физическими лицами. Подобные сложности возникают в случае с государственными корпорациями (а равно с их зависимыми обществами), и с унитарными предприятиями и подконтрольными им обществами.

Кроме того, открытый перечень оснований («иным образом имеет возможность определять решения») при отсутствии четких критериев для определения контроля над юридическим лицом создает правовую неопределенность.

Также неясность существует в отношении определения вида договора, заключенного между двумя обществами, так как закон не содержит прямого указания на то, что это может быть только договор об осуществлении прав участников или акционерное соглашение. Более того указание на то, что стороной договора может быть общество, исключает признание или доказывание косвенного контроля посредством заключенного договора с лицом, владеющим акциями общества.

Также действующая редакция ГК РФ не регулирует ситуацию, при которой контролирующее лицо имеет возможность управлять обществом (назначать органы управления) косвенно через подконтрольных ему лиц.

Разработанный законопроект призван исключить правовую неопределенность при определении контролирующего лица, устанавливает определение контролирующего лица, которым может быть как физическое, так и юридическое лицо, а также публично-правовые образования.

Важным нововведением является указание на то, что лицо, не имеющее большинства голосов, теперь может быть признано контролирующим и привлечено к ответственности. Действующие нормы об ответственности основного общества за убытки, причиненные дочернему, применяются только к такому субъекту как хозяйственное общество и не позволяют привлечь к ответственности контролирующее лицо, которым как указывалось выше, может быть в том числе физическое лицо, имеющее косвенный контроль над обществом.

Кроме того, планируется введение института коллективного контроля и коллективной (солидарной) ответственности контролирующих лиц. Устанавливается трехуровневая конструкция ответственности при множественности контролирующих лиц как на горизонтальном, так и на вертикальном уровнях контроля.

На текущий момент законопроект находится на стадии общественного обсуждения и в ближайшее время может быть внесен в Государственную Думу ФС РФ.

[2] Законопроект «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации (в части определения контролирующих и подконтрольных лиц и их ответственности)», см.: http://regulation.gov.ru/projects#npa=79694

Прекращение у эмитента оснований контроля над организацией, имевшей для него существенное значение

Сообщение о существенном фактео появлении у эмитента подконтрольной ему организации, имеющей для него существенное значение, а также о прекращении оснований контроля над такой организацией

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Белуга Групп»

1.2. Сокращенное фирменное наименование эмитента ПАО «Белуга Групп»

1.3. Место нахождения эмитента Московская область, город Звенигород

1.4. ОГРН эмитента 1047796969450

1.5. ИНН эмитента 7705634425

1. 6. Уникальный код эмитента, присвоенный регистрирующим органом 55052-Е

6. Уникальный код эмитента, присвоенный регистрирующим органом 55052-Е

1.7. Адрес страницы в сети «Интернет», используемой эмитентом для раскрытия информации http://www.e-disclosure.ru/portal/company.aspx?id=7380;

http://www.sygroup.ru/investor_center/

2. Содержание сообщения

О прекращении у эмитента оснований контроля над организацией, имевшей для него существенное значение

2.1. полное фирменное наименование, место нахождения, ИНН (если применимо), ОГРН (если применимо) организации, в отношении которой у эмитента прекратились основания контроля: Акционерное общество «Птицефабрика Михайловская», ИНН 6434012433, ОГРН 1026401175866;

2.3. основание, в силу которого эмитент осуществлял контроль над организацией, в отношении которой у него прекратились основания контроля (участие в подконтрольной эмитенту организации, заключение договора доверительного управления имуществом, заключение договора простого товарищества, заключение договора поручения, заключение акционерного соглашения, заключение иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) подконтрольной эмитенту организации): участие в подконтрольной эмитенту организации;

2.

4. признак осуществления эмитентом контроля над организацией, в отношении которой у него прекратились основания контроля (право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации, право назначать (избирать) единоличный исполнительный орган подконтрольной эмитенту организации, право назначать (избирать) более 50 процентов состава коллегиального органа управления подконтрольной эмитенту организации): право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации;

4. признак осуществления эмитентом контроля над организацией, в отношении которой у него прекратились основания контроля (право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации, право назначать (избирать) единоличный исполнительный орган подконтрольной эмитенту организации, право назначать (избирать) более 50 процентов состава коллегиального органа управления подконтрольной эмитенту организации): право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации;2.5. основание для прекращения у эмитента контроля над организацией, имевшей для него существенное значение (прекращение (снижение доли) участия в организации, находившейся под контролем эмитента; расторжение или прекращение по иным основаниям договора доверительного управления имуществом, договора простого товарищества, договора поручения, акционерного соглашения и (или) иного соглашения, предметом которого являлось осуществление прав, удостоверенных акциями (долями) организации, находившейся под контролем эмитента): прекращение участия в организации, находившейся под контролем эмитента;

6. дата наступления основания для прекращения у эмитента контроля над организацией, имевшей для него существенное значение: 18 марта 2021г.

6. дата наступления основания для прекращения у эмитента контроля над организацией, имевшей для него существенное значение: 18 марта 2021г.3. Подпись

3.1. Председатель Правления ПАО «Белуга Групп» (подпись) Мечетин А.А.

м.п.

3.2. 18 марта 2021 г.

Все о микробиологическом контроле: показатели, методы, правила и порядок проведения — Статья в Екатеринбурге

Микробиологический контроль используется для качественной оценки надежности и безопасности продуктов, а также определения наличия микробов. Объекты для исследований делят на две большие группы:

- Фармакологические средства (лекарственные препараты, БАДы и т.д.).

- Все остальное (различные готовые продукты, сырье, приборы, воздух, вода, работники, оборудование и т.д.).

Эффективный контроль наличия патогенной флоры возможен при использовании высокоточного оборудования.

Санитарно-показательные микроорганизмы

К ним относятся организмы, позволяющие определить стерильность объекта. Образцы относят к чистым, если в их составе или на поверхности нет:

Образцы относят к чистым, если в их составе или на поверхности нет:

- Кишечных палочек;

- Гемолитических стрептококков или стафилококков.

При выполнении контроля указанные патогенные организмы могут размещаться в разных местах, и с различной численностью. Чаще всего они выбирают среду, подверженную эпидемической вспышке. Для выявления патогенной флоры используют специальные индикаторы-микроорганизмы с такими параметрами:

- Общая среда обитания и способ распространения.

- Лучшая жизнеспособность (выше чем у представителей патогенной флоры).

- Простота выявления.

Многие годы в разных странах в качестве индикаторных микроорганизмов для исследования объектов, относящихся ко второй группе, используют кишечную палочку. В качестве индикаторного микроорганизма при обследовании воздуха используют гемолитические стафилококки. При исследованиях почвы используют грамположительные споровые палочки.

Сложность выявления некоторых патогенных микроорганизмов обусловлена такими факторами:

- Ничтожно малое количество патогенной флоры в общей массе.

- Быстрая адаптируемость микроорганизмов патогенного типа к изменениям условий среды.

- Размножение некоторых патогенов возможно только на определенных культурах тканей и клеток.

Технологичное оборудование позволяет проводить эффективные исследования и выявлять сложные патогенные флоры.

Фармакологическая группа

Правила проведения

Объекты фармакологической группы подвергаются обязательному микробиологическому контролю вместе с окружающей средой, в которой они производятся с соблюдением таких правил:

- При микробиологическом контроле необходимо руководствоваться Приказом Минздрава РФ № 172 от 24.04.2003 г.

- Нестерильная продукция может быть контаминирована, а также допускается содержание в ней определенного числа микроорганизмов, которые не наносят вреда здоровью человека.

- При контроле стерильности должны быть исключены факторы, которые могут привести к заражению.

Методы контроля

Стерильность

На стерильность проверяются абсолютно все фармакологические продукты, но некоторые из них должны быть стерильными на 100%. Проверка осуществляется в такой последовательности:

Проверка осуществляется в такой последовательности:

- Определение антимикробных свойств. Организмы для тестирования помещаются на питательную среду. При наличии антимикробных свойств добавляется инактиватор.

- Проведение проверки на стерильность.

Для определения наличия аэробов, анаэробов и грибов исследуемые объекты помещают в различны виды жидких сред.

Мембранная фильтрация

Этот метод предполагает использование специальной фильтрационной системы, в которой операции проходят в такой последовательности:

- Подготовка образцов.

- Помещение пробного количества образца на фильтр.

- Воздействие на объект вакуумом и давлением.

- Валидация.

После фильтрации определяют наличие роста микроорганизмов. Если клетки размножились, то делают вывод, что продукт не обладает антимикробными свойствами.

Прямой посев

При этом варианте контроля для выявления микроорганизмов используют разные виды питательных сред.

Контроль других видов продукции

Особенности проведения

Для мониторинга других видов продукции учитывают определенные правила:

- Условия отбора образцов должны исключать возможность заражения.

- Обязательно учитывают время и места забора образцов, так эти данные напрямую влияют на численность микроорганизмов.

- Строго соблюдают время проведения исследований. Их осуществляют или сразу же после забора, или не позднее 12-24 часов после забора, с обязательным хранением в холодильной камере.

- При использовании определенных ГОСТ во время исследования иногда сверяют результаты из разных лабораторий.

- Применяют все методы контроля, т.е. осуществляют комплексный подход.

- Учитывают физико-химические свойства исследуемых объектов.

Систематический микробиологический контроль проводится на всех этапах производства и включает:

- Забор микроорганизмов из производственной среды.

- При необходимости выполнение посева.

- Сбор результатов исследований.

- Анализ полученных данных.

Микробиологический контроль осуществляется предприятиями как на собственных лабораторных мощностях, так и в санэпидемстанциях.

Методы исследования

Используемые методы контроля предполагают:

- Определение общей численности микробов и патогенных организмов в исследуемых образцах.

- Определение уровня загрязнения проб.

Для микробиологического контроля этой группы продуктов используют два основных метода:

- Прямой.

- Косвенный.

Прямой

При этом методе специальный краситель вводится в состав образца. Для учета и подсчета используют камеры Петри или электронные счетчики. Этот метод считается максимально точным, быстрым и надежным. Этот вариант подходит для срочных и экстренных исследований.

Среди недостатков прямого метода стоит отметить:

- Низкая чувствительность. Метод подходит для определения наличия микроорганизмов, но не дает возможности понять живые они или мертвые.

- Невозможность обнаружения субмикроскопических микроорганизмов.

- Точность результата зависит от наличия примесей, загрязняющих объект исследования.

Косвенный

Данный метод позволяет определить общее число микроорганизмов, а также санитарно-показательных организмов. Он позволяет ответить на вопрос – есть ли в исследуемом образце патогенная микрофлора, которая может представлять опасность для человека.

Общее микробное число определяется в 1 г или 1 мл исследуемого объекта. Чем большее количество микроорганизмов обнаруживается в образце, тем выше вероятность наличия в нем патогенной флоры. Санитарно-показательные организмы характеризуют степень загрязненности фекалиями.

Оборудование

Контрольные исследования проводятся с использованием такого оборудования:

- Ламинарные боксы. Они необходимы для качественной очистки от пыли окружающего воздуха.

- Оборудование для определения массы образцов.

- Гомогенизаторы. С их помощью выполняют измельчение исследуемых масс.

- pH-метры.

- Автоклавы. Ими стерилизуют инвентарь и обеззараживают оставшиеся отходы.

- Термостаты. Позволяют поддерживать заданный температурный режим во время исследований.

- Холодильные камеры. Используются для хранения биоматериала.

- Водяные бани. Помогают поддерживать температуру и влажность среды.

- Сушильные камеры.

- СО2-инкубаторы. Для защиты от роста и развития новой патогенной флоры.

- Дистилляторы.

- Микроскопы.

- Системы фильтрации.

- Аспираторы.

- Вспомогательный лабораторный инструментарий.

Микробиологический контроль – важная часть жизни, благодаря которой обеспечивается надежность и безопасность продукции.

Поделиться ссылкой:

2.1. Полное фирменное наименование организации, контролирующей эмитента:

Общество с ограниченной ответственностью «Капитал»; место нахождения: 162614,

Россия, Вологодская область, г. 2.2. Вид контроля, под которым находится эмитент по отношению к лицу, контролирующему эмитента: косвенный контроль; 2.3. Основание, в силу которого лицо, контролирующее эмитента, осуществляет такой контроль: участие в уставном капитале эмитента; 2.4. Признак осуществления лицом, контролирующим эмитента, такого контроля: право распоряжаться более 50 процентами голосов в высшем органе управления эмитента; 2.5. Доля участия лица, контролирующего эмитента, в уставном капитале эмитента: доля прямого участия лица, контролирующего эмитента, доля обыкновенных акций эмитента: 2,73%; доля косвенного участия лица, контролирующего эмитента, доля обыкновенных акций эмитента: 76,28% 2.6. Организации, находящиеся под прямым контролем лица, контролирующего эмитента, через которых лицо, контролирующее эмитента, осуществляет косвенный контроль над эмитентом: полное фирменное наименование: Loranel Limited, место нахождения:

Themistokli Dervi 3, Julia House, P. полное фирменное наименование: Rayglow Limited, место нахождения: Karaiskaki 6, City House, P.C. 3032, Limassol, Cyprus, ИНН: не применимо, ОГРН: не применимо; полное фирменное наименование: Astroshine Limited, место нахождения: Themistokli Dervi 3, Julia House, P.C.1066, Nicosia, Cyprus, ИНН: не применимо, ОГРН: не применимо; полное фирменное наименование: Pearlgreen Limited, место нахождения: Themistokli Dervi 3, Julia House, P.C.1066, Nicosia, Cyprus, ИНН: не применимо, ОГРН: не применимо; полное фирменное наименование: Unifirm Limited, место нахождения: Themistokli Dervi 3, Julia House, P.C.1066, Nicosia, Cyprus, ИНН: не применимо, ОГРН: не применимо; 2.7. Дата наступления основания, в силу которого лицо, контролирующее эмитента, осуществляет такой контроль: 19.06.2015.

|

Череповец, пр. Победы,33 ; ИНН: 3528080360;

ОГРН: 1023501241950;

Череповец, пр. Победы,33 ; ИНН: 3528080360;

ОГРН: 1023501241950;

О прекращении у эмитента оснований контроля над организацией, имеющей для него существенное значение

Сообщение о существенном факте и раскрытии инсайдерской информации

«О прекращении у эмитента оснований контроля над организацией, имеющей для него существенное значение»

1. Общие сведения

Общие сведения

1.1. Полное фирменное наименование эмитента (для некоммерческой организации – наименование)

Публичное акционерное общество РОСБАНК

1.2. Сокращенное фирменное наименование эмитента

ПАО РОСБАНК

1.3. Место нахождения эмитента

Российская Федерация, г. Москва

1.4. ОГРН эмитента

1027739460737

1.5. ИНН эмитента

7730060164

1.6. Уникальный код эмитента, присвоенный регистрирующим органом

02272B

1.7. Адрес страницы в сети Интернет, используемой эмитентом для раскрытия информации

http://rosbank.ru/o-banke/raskrytie-informacii

http://www.e-disclosure.ru/portal/company.aspx?id=2427

1.8. Дата наступления события (существенного факта), о котором составлено сообщение (если применимо)

01.03.2021

2. Содержание сообщения

2.1. Полное фирменное наименование, место нахождения, ИНН (если применимо), ОГРН (если применимо) организации, в отношении которой у эмитента прекратились основания контроля:

Общество с ограниченной ответственностью «Русфинанс Банк», место нахождения: г. Самара, адрес: 443013, Самарская область, г. Самара, ул. Чернореченская, дом 42А, ИНН 5012003647, ОГРН 1026300001991.

Самара, адрес: 443013, Самарская область, г. Самара, ул. Чернореченская, дом 42А, ИНН 5012003647, ОГРН 1026300001991.

2.2. Вид контроля, под которым находилась организация, в отношении которой у эмитента прекратились основания контроля (прямой контроль, косвенный контроль):

прямой контроль.

2.3. Основание, в силу которого эмитент осуществлял контроль над организацией, в отношении которой у него прекратились основания контроля (участие в подконтрольной эмитенту организации, заключение договора доверительного управления имуществом, заключение договора простого товарищества, заключение договора поручения, заключение акционерного соглашения, заключение иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) подконтрольной эмитенту организации):

участие в подконтрольной эмитенту организации.

2.4. Признак осуществления эмитентом контроля над организацией, в отношении которой у него прекратились основания контроля (право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации, право назначать (избирать) единоличный исполнительный орган подконтрольной эмитенту организации, право назначать (избирать) более 50 процентов состава коллегиального органа управления подконтрольной эмитенту организации):

право распоряжаться более 50 процентами голосов в высшем органе управления подконтрольной эмитенту организации.

2.5. Основание для прекращения у эмитента контроля над организацией, имевшей для него существенное значение (прекращение (снижение доли) участия в организации, находившейся под контролем эмитента; расторжение или прекращение по иным основаниям договора доверительного управления имуществом, договора простого товарищества, договора поручения, акционерного соглашения и (или) иного соглашения, предметом которого являлось осуществление прав, удостоверенных акциями (долями) организации, находившейся под контролем эмитента):

прекращение участия в организации, находившейся под контролем эмитента, в результате прекращения деятельности указанной организации.

2.6. Дата наступления основания для прекращения у эмитента контроля над организацией, имевшей для него существенное значение:

01.03.2021.

3. Подпись

3.1. Корпоративный секретарь

ПАО РОСБАНК

___________________________

(подпись)

Т. И. Ярошенко

И. Ярошенко

3.2. Дата: 01.03.2021 М.П.

Защита прав акционеров при установлении косвенного контроля над обществом

Один из главных вопросов защиты прав миноритарных акционеров — требуется ли делать обязательное предложение о выкупе акций при получении косвенного контроля над акционерным обществом.

В деле № А40-107280/13, судами первой и апелляционной инстанции на данный вопрос, имеющий важное значение для определения границ защиты прав миноритарных акционеров, дан довольно исчерпывающий ответ.

В рамках указанного дела миноритарный акционер ОАО «ТНК-BP Холдинг» (новое название – ОАО «РН Холдинг») г-н Цобенко В.В. обратился с иском к ОАО «Нефтяная компания «Роснефть» (далее – НК Роснефть) с требованием обязать НК Роснефть направить акционерам публичную оферту о выкупе у них акций ОАО «РН Холдинг».

Свое требование акционер обосновал приобретением НК Роснефть косвенного контроля над 96,51% акций ОАО «РН Холдинг» в силу чего, по мнению акционера, на основании ст.

Суд первой инстанции, рассмотрев дело, не нашел оснований для удовлетворения требований миноритарного акционера и отказал в удовлетворении иска.

При этом, суд пришел к выводу о том, что из буквального содержания п. 1 ст. 84.2. Закона «Об акционерных обществах» следует, что обязанность по направлению публичной оферты возникает у лица, которое непосредственно (прямо) приобрело более 30% общего количества голосующих акций открытого акционерного общества путем зачисления акций на лицевой счет, в то время как НК Роснефть получила только косвенный контроль над ОАО «РН Холдинг».

Суд также установил, что в связи с отсутствием прямого указания в законе требования ст. 84.2. Закона «Об акционерных обществах» не распространяются на случаи установления косвенного (опосредованного) контроля над указанным количеством акций открытого акционерного общества и в этом случае не возникает обязанности по направлению публичной оферты.

Как следует из судебного решения, НК Роснефть никогда не приобретало напрямую акции ОАО «РН Холдинг» и акционером указанной компании не становилось. НК Роснефть в рамках сделки приобрело акции компаний: TNK-BP Limited (ТНК-ВР Лимитед) и TNK Industrial Holdings Limited (ТНК Индастриал Холдингс Лимитед), а не акции ОАО «РН Холдинг».

Таким образом, состоявшееся судебное решение содержит один весьма важный вывод для практики рассмотрения споров, связанных с правами миноритарных акционеров и реализацией публичных оферт по выкупу акций. Данным судебным актом констатируется, что установление косвенного контроля без прямого приобретения акций не является основанием для возникновения обязанности по направлению публичной оферты по выкупу акций, в порядке ст. 84.2. Закона «Об акционерных обществах».

В соответствии с п. 1 ст. 84.2. Закона «Об акционерных обществах» лицо, которое приобрело более 30% общего количества акций открытого общества с учетом акций, принадлежащих этому лицу и его аффилированным лицам, в течение 35 дней с момента внесения соответствующей приходной записи по лицевому счету (счету депо) или с момента, когда это лицо узнало или должно было узнать о том, что оно самостоятельно или совместно с его аффилированными лицами владеет указанным количеством таких акций, обязано направить акционерам — владельцам остальных акций соответствующих категорий (типов) и владельцам эмиссионных ценных бумаг, конвертируемых в такие акции, публичную оферту о приобретении у них таких ценных бумаг (далее — обязательное предложение).

Таким образом, Закон об акционерных обществах прямо предусматривает, что основанием возникновения обязанности направить обязательное предложение является только факт приобретения лицом акций соответствующего открытого акционерного общества, то есть получения лицом права собственности на указанные ценные бумаги.

Ссылка на владение акциями аффилированными лицами указанного лица сделан законодателем с единственной целью, чтобы акции, принадлежащие аффилированным лицам, учитывались при определении размера пакета акций, который принадлежит лицу, приобретшему акции и его аффилированным лицам. Однако, при этом, Закон прямо устанавливает, что учет акций, принадлежащих аффилированым лицам, осуществляется исключительно при условии наличия факта приобретения в собственность лицом акций открытого акционерного общества.

Из других положений ст. 84.2. Закона «Об акционерных обществах» прямо следует, что сделать обязательное предложение о выкупе акций может только лицо, прямо владеющее акциями соответствующего акционерного общества (в частности п. 2 ст. 84.2. Закона «Об акционерных обществах» указывает в качестве обязательной информации, содержащейся в оферте — количество акций открытого общества, принадлежащих лицу, направившему обязательное предложение).

2 ст. 84.2. Закона «Об акционерных обществах» указывает в качестве обязательной информации, содержащейся в оферте — количество акций открытого общества, принадлежащих лицу, направившему обязательное предложение).

Таким образом, позиция суда, изложенная деле № А40-107280/13, на сегодняшний момент, учитывая действующую редакцию ст. 84.2. Закона «Об акционерных обществах», является верной и основанной на законе.

Действующая редакция ст. 84.2. Закона «Об акционерных обществах» не предусматривает возможности ее применения в случае отсутствия факта прямого приобретения лицом акций открытого акционерного общества.

Также, представляется верной позиция суда, нашедшая отражение в решении, что на сегодняшний момент требование об обязании ответчика направить акционерам обязательное предложение о выкупе акций не соответствует положениям ФЗ «Об акционерных обществах».

В данном случае, представляется правомерным и обоснованным указание суда на то, что правовым последствием неисполнения обязанности направить обязательное предложение лицом, приобретшим более 30% акций открытого акционерного общества, является предусмотренное ФЗ «Об акционерных обществах» ограничение количества акций, которыми такое лицо и его аффилированные лица вправе голосовать до даты направления обязательного предложения.

В тоже врепмя, рассмотрение данного дела, показывает, что проблема защиты прав акционеров при установлении косвенного контроля над обществом третьими лицами, в том числе через опосредованное владение, возможности и пределы такой защиты, требуют дополнительного законодательного урегулирования.

В том числе, требуется изучение возможности изменения и доработки положений ст. 84.2. Закона «Об акционерных обществах», с точки зрения нахождения возможного компромисса между приобретением контроля над обществом со стороны мажоритарного акционера, являющегося порой необходимым условием успешного развития и деятельности общества, и соблюдения и защиты прав миноритарных акционеров.

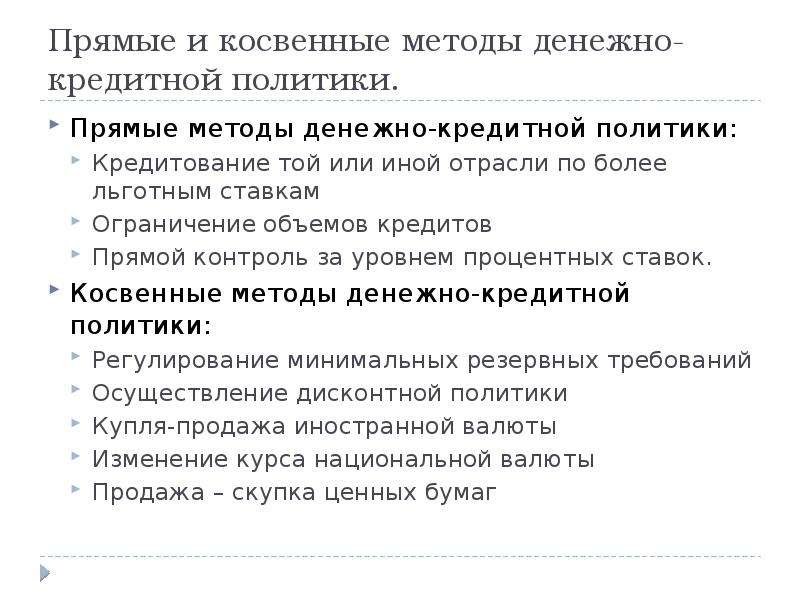

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств

Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:

• денежные средства в кассе;

• денежные средства на расчетном счете;

• денежные средства на валютном счете, которые переоцениваются на дату составления отчетности по курсу ЦБ.

При определении показателя изменения денежных средств может использоваться прямой и косвенный метод.

Прямой метод. Прямой метод расчета изменения денежных средств (метод «поступлений – выплат») основывается на сопоставлении по каждому виду деятельности притока денежных средств с расходованием денежных средств. Этот метод – трансформация расчета балансовой прибыли с учетом реального движения денежных средств.

В движении денежных средств не участвуют, но применяются при определении прибыли: амортизация, бартер и т. д.

Прямой метод используется для всех сфер деятельности.

1. Основная деятельность.

Приток денежных средств: поступление выручки от реализации продукции; авансы, полученные от покупателей; поступления средств целевого характера; возврат средств от поставщиков или ранее перечисленных авансов; возврат неиспользованных подотчетных сумм.

Отток денежных средств: оплата счетов поставщиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; выдача подотчетных сумм; возврат целевых поступлений; уплата процентов по кредиту; использование фонда потребления; уплата авансов; прочие выплаты.

2. Инвестиционная деятельность:

Приток денежных средств – поступления от реализации внеоборотных активов.

Отток денежных средств – приобретение внеоборотных активов капитального характера, долгосрочного использования, долгосрочные финансовые вложения.

3. Финансовая деятельность.

Приток денежных средств: кредиты банков; займы у п/п; выручка от реализации краткосрочных финансовых вложений; доходы от ц/б и долевого участия; безвозмездно полученная помощь; реализация акций.

Отток денежных средств: погашение займов, кредитов; предоставление займов; вложения в краткосрочные ц/б; выкуп собственных акций; выплата дивидендов; безвозмездное перечисление финансовой помощи.

Изменение денежных средств представляет собой разницу между притоками и оттоками денежных средств. Сумма изменений денежных средств по отдельным сферам за период равна разнице в наличии денежных средств по всем сферам на конец и начало периода.

Аналитическое значение отчета о движении денежных средств в том, что в нем четко выделены сферы-источники денежных средств и денежноемкие сферы и видны причины, вызывающие приток и отток денежных средств.

Косвенный метод. Показатель изменения денежных средств можно рассчитать и косвенным методом. Он устраняет недостатки прямого, который не отвечает на вопрос, почему отклоняется значение изменения денежных средств от полученной чистой прибыли. В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств. Обычно для перехода из одной системы в другую используют две итерации. Первая состоит в том, чтобы исключить те операции, которые полностью связаны с системой начисления и не влияют на показатель изменения денежных средств. Второй шаг – это выделение тех операций, которые по-разному влияют на чистую прибыль и изменение денежных средств.

Обычно показатель изменения денежных средств считают косвенным методом для основной деятельности. На первом этапе сумму амортизации, убыток от списания основных средств, потери от оприходования окончательно забракованной продукции, другие аналогичные операции прибавляют к чистой прибыли. На втором этапе сумма чистой прибыли корректируется на изменение дебиторской и кредиторской задолженности, а также товарных запасов. На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

Косвенный метод отвечает на вопрос, почему чистая прибыль отличается от изменения денежных средств, а также характеризует причину изменения денежных средств.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКосвенное правление Англии в своих африканских колониях

Косвенное правление Англии в своих африканских колониях

На протяжении большей части 19-го века европейцы занимали плацдармы в африканских портовых городах и полагались на африканских посредников и торговые сети для доставки товаров и сырья на побережье. До 19 века наиболее ценными элементами этой торговли были рабы. Но англичане отменили рабство в своих землях в 1830-х годах; ранее Конституция США отменила ввоз рабов после 1808 года, хотя само рабство оставалось законным, а некоторая контрабанда рабов из Африки продолжалась.По мере продвижения 19-го века европейский интерес к африканским материалам расширился и стал включать такие предметы, как пальмовое масло, в качестве смазки для машин, использовавшихся во время промышленной революции. Но в конце 19 века европейские страны договорились о разделе африканской территории между собой (без присутствия африканцев) на конференции в Берлине в конце 1884 — начале 1885 года. вверх по рекам, торговым путям и торговым сетям, чтобы усилить европейское присутствие, устранив при этом многие местные африканские экономические договоренности.

До 19 века наиболее ценными элементами этой торговли были рабы. Но англичане отменили рабство в своих землях в 1830-х годах; ранее Конституция США отменила ввоз рабов после 1808 года, хотя само рабство оставалось законным, а некоторая контрабанда рабов из Африки продолжалась.По мере продвижения 19-го века европейский интерес к африканским материалам расширился и стал включать такие предметы, как пальмовое масло, в качестве смазки для машин, использовавшихся во время промышленной революции. Но в конце 19 века европейские страны договорились о разделе африканской территории между собой (без присутствия африканцев) на конференции в Берлине в конце 1884 — начале 1885 года. вверх по рекам, торговым путям и торговым сетям, чтобы усилить европейское присутствие, устранив при этом многие местные африканские экономические договоренности.

Но что делать, если вы заявили о своих правах на территорию? В частности, как вы должны управлять им? Британский подход назывался непрямым правлением и применялся ко всей Нигерии, включая юго-восток Нигерии.

Проблемы колониального управления в этот период бросаются в глаза. Подумайте о различиях в культурных ценностях европейцев и колонистов. Рассмотрим разницу в силе между двумя группами. Подумайте о различиях в том, чего каждая группа добивалась от другой в своих отношениях. Косвенное правило было планом использования существующих племенных структур и традиций в качестве каналов для установления правил и положений, в то время как английские официальные лица работали за кулисами и могли применять право вето. В некоторых случаях британцы назначали человека «руководителем» в условиях отсутствия четкой иерархической структуры. Это был не единственный подход к колониальному правлению. Французы использовали прямое правило — идею о том, что — из-за этих различий — европейские чиновники должны сами за себя командовать, устанавливая и применяя правила и положения для своих африканских колониальных подданных.

Учебное пособие: В двух документах, включенных в этот выпуск, обсуждается косвенное правило английского языка, а в качестве сравнения содержится раздел, посвященный прямому правилу французского языка. Первый отражает идеи, используемые в Нигерии, которые являются частью фона колониальной эпохи Биафры, в то время как второй дает вам контраст — как еще вы могли бы организовать и управлять колонией? У французов был свой ответ.

Первый отражает идеи, используемые в Нигерии, которые являются частью фона колониальной эпохи Биафры, в то время как второй дает вам контраст — как еще вы могли бы организовать и управлять колонией? У французов был свой ответ.

Основные вопросы

- Что говорится в каждом документе о подходе к управлению колониальными африканскими подданными?

- Чем отличаются эти два подхода?

- Какие общие взгляды вы видите в документах?

- Как непрямое правление подготовило нигерийцев к самоуправлению (или это действительно было целью?)?

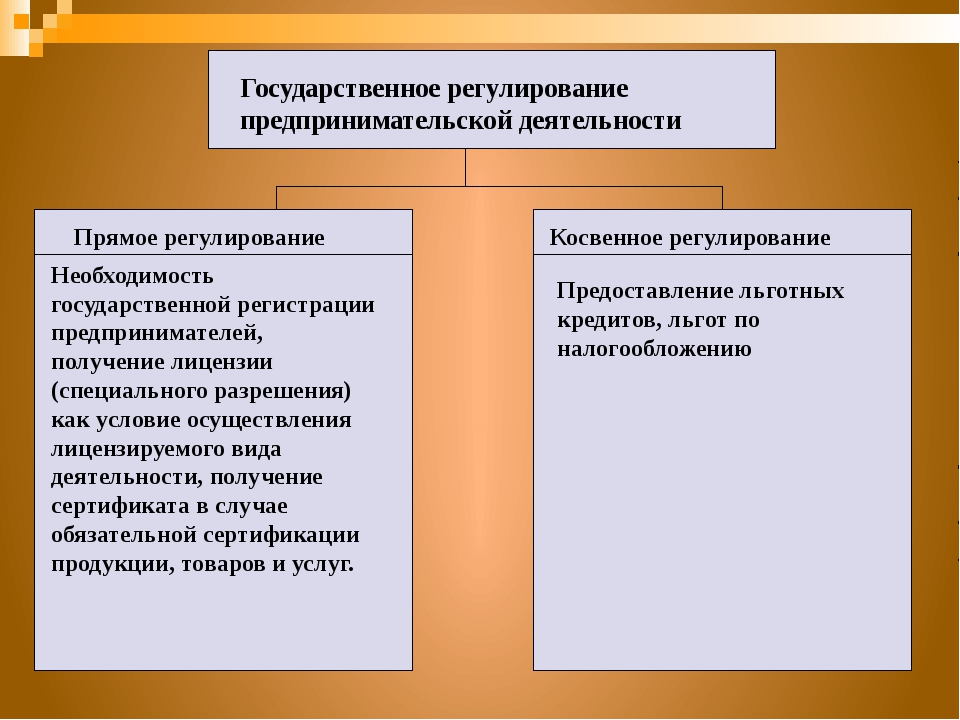

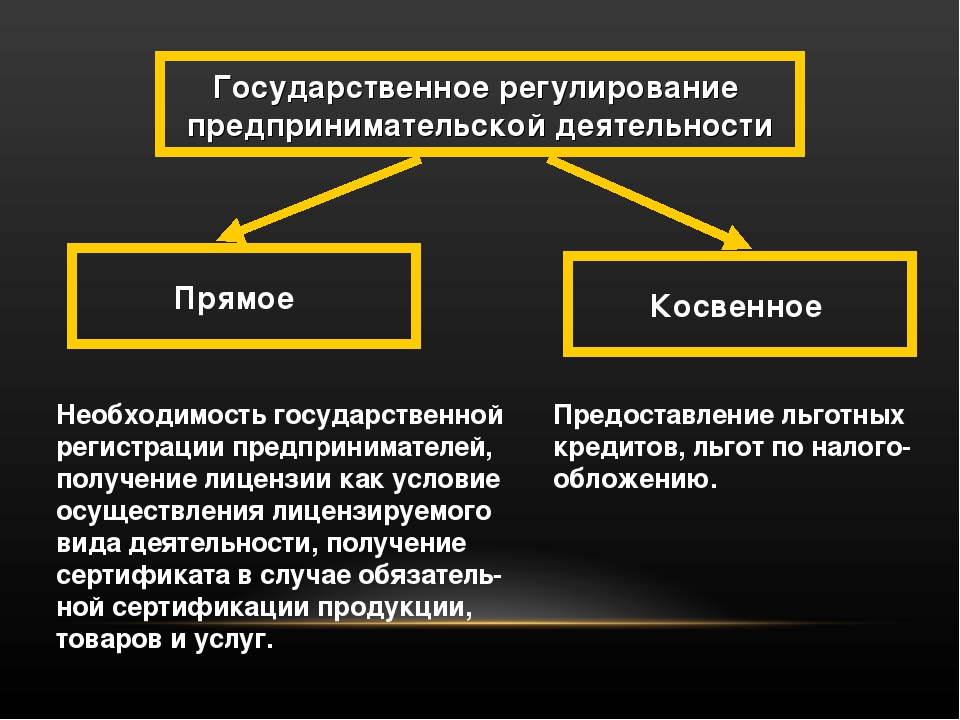

Прямой и косвенный контроль — инструкции по бухгалтерскому учету, справка и практические советы (финансовые и управленческие)

Расширенный финансовый учет. В этой презентации мы поговорим о понятиях прямого и косвенного контроля. Если вы готовы вести учет с помощью расширенного финансового учета, мы хотим рассмотреть эти концепции в контексте финансовой отчетности и консолидации. Итак, вы помните, что когда у нас есть консолидированные финансовые отчеты, идея состоит в том, чтобы объединить два финансовых отчета, когда одна компания в основном контролирует другую компанию, что обычно определяется наличием более 51% акций, потому что, если вы владеете более 51% , то у вас есть в основном голосующая доля, чтобы вы могли голосовать за что угодно, тогда, конечно, вы выиграете голосование в этот момент времени.Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль.

В этой презентации мы поговорим о понятиях прямого и косвенного контроля. Если вы готовы вести учет с помощью расширенного финансового учета, мы хотим рассмотреть эти концепции в контексте финансовой отчетности и консолидации. Итак, вы помните, что когда у нас есть консолидированные финансовые отчеты, идея состоит в том, чтобы объединить два финансовых отчета, когда одна компания в основном контролирует другую компанию, что обычно определяется наличием более 51% акций, потому что, если вы владеете более 51% , то у вас есть в основном голосующая доля, чтобы вы могли голосовать за что угодно, тогда, конечно, вы выиграете голосование в этот момент времени.Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль. Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем.Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно. Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%.Таким образом, оба этих случая будут прямым контролем.

Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем.Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно. Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%.Таким образом, оба этих случая будут прямым контролем.

01:49

Очевидно, вы можете представить отношения между материнской и дочерней структурами, когда у нас есть несколько дочерних компаний, доля участия каждой из которых превышает 51%. Но это может стать более сложным, когда вы думаете о страховании. прямое управление. Например, если у вас есть B, а материнская компания здесь, которая открылась, владеет 75% B, то они владеют контрольным пакетом акций B. Но что, если B затем владеет S-компанией здесь внизу, так что B владеет s-компанией. Таким образом, это означает, что a не имеет прямого интереса к s A не имеет прямого интереса к s, поскольку не владеет никакими акциями S.Тем не менее, а владеет контрольным пакетом акций B. Таким образом, в основном, там происходят отношения материнской дочерней компании, и B владеет контрольным пакетом акций s. Чтобы вы тогда подумали, ладно, а теперь, поскольку он контролирует все, что делает B, по сути, потому что у них есть контрольный пакет акций, а B контролирует все, что делает s, вы можете сказать: «Ну, это выглядит очень много». как будто он косвенно контролирует с. Итак, вы можете видеть, что это самая простая ситуация, обратите внимание, что она может стать намного сложнее, вы можете начать, как только вы начнете играть с этим, вы можете сказать, хорошо, вы можете увидеть много разных сценариев, мы могут иметь сложные корпоративные структуры, не так ли? Итак, теперь вы можете сказать: «Хорошо, а что, если у А есть контрольный пакет акций В, например, 75%, и все, что превышает 51%, будет контролироваться, верно? И у них был контрольный пакет акций в 60%.

Но это может стать более сложным, когда вы думаете о страховании. прямое управление. Например, если у вас есть B, а материнская компания здесь, которая открылась, владеет 75% B, то они владеют контрольным пакетом акций B. Но что, если B затем владеет S-компанией здесь внизу, так что B владеет s-компанией. Таким образом, это означает, что a не имеет прямого интереса к s A не имеет прямого интереса к s, поскольку не владеет никакими акциями S.Тем не менее, а владеет контрольным пакетом акций B. Таким образом, в основном, там происходят отношения материнской дочерней компании, и B владеет контрольным пакетом акций s. Чтобы вы тогда подумали, ладно, а теперь, поскольку он контролирует все, что делает B, по сути, потому что у них есть контрольный пакет акций, а B контролирует все, что делает s, вы можете сказать: «Ну, это выглядит очень много». как будто он косвенно контролирует с. Итак, вы можете видеть, что это самая простая ситуация, обратите внимание, что она может стать намного сложнее, вы можете начать, как только вы начнете играть с этим, вы можете сказать, хорошо, вы можете увидеть много разных сценариев, мы могут иметь сложные корпоративные структуры, не так ли? Итак, теперь вы можете сказать: «Хорошо, а что, если у А есть контрольный пакет акций В, например, 75%, и все, что превышает 51%, будет контролироваться, верно? И у них был контрольный пакет акций в 60%. И затем эти две компании им не принадлежат, так что они не владеют ничем из этой компании здесь, внизу. У них нет общих акций. Однако у них есть контрольный пакет акций B, а B владеет 40% 40% не контролируют, потому что контроль обычно превышает 51%. Но они получили здесь 40%, но затем у них также есть контрольный пакет акций C, а C владеет 25% акций s. Таким образом, между B и C они владеют 40 65%, что превышает 51%. Итак, опять же, вы подумали бы: «О, хорошо, ну, это очень похоже на а, поскольку а может как бы сказать Б делать все, что они хотят, потому что у них есть контрольный пакет акций, и они могут сказать С делать все, что они хотят.И затем, если вы объедините B и C вместе, тогда они владеют более чем 51% s, это очень похоже на то, что они могут в значительной степени сказать нам делать все, что они хотят, что означает, что они в значительной степени имеют контроль и косвенный контроль в что в той ситуации.

И затем эти две компании им не принадлежат, так что они не владеют ничем из этой компании здесь, внизу. У них нет общих акций. Однако у них есть контрольный пакет акций B, а B владеет 40% 40% не контролируют, потому что контроль обычно превышает 51%. Но они получили здесь 40%, но затем у них также есть контрольный пакет акций C, а C владеет 25% акций s. Таким образом, между B и C они владеют 40 65%, что превышает 51%. Итак, опять же, вы подумали бы: «О, хорошо, ну, это очень похоже на а, поскольку а может как бы сказать Б делать все, что они хотят, потому что у них есть контрольный пакет акций, и они могут сказать С делать все, что они хотят.И затем, если вы объедините B и C вместе, тогда они владеют более чем 51% s, это очень похоже на то, что они могут в значительной степени сказать нам делать все, что они хотят, что означает, что они в значительной степени имеют контроль и косвенный контроль в что в той ситуации.

04:24

И опять же, вы можете думать о гораздо большем, вы знаете, структуры, которые вы получаете, начинают становиться несколько сложными в том, как это можно настроить. способность контролировать упражнения, это то, на что мы полагаемся, когда смотрим на эти структуры.Мы говорим, эй, могут ли они осуществлять свой контроль, если у них есть более 51%, как вы думаете, это было бы так, но могут быть ситуации, когда они выглядят так, как будто у них есть контролирующая структура, но могут быть причины, по которым они не могут осуществлять контроль, и если они не могут осуществлять контроль, то консолидация, как правило, не используется. Таким образом, консолидация не используется, если дочерняя компания участвует в ruoxi или реорганизации банкира. Почему? Потому что теперь есть еще одна организация, которая теперь будет участвовать в управлении процессом банкротства или реорганизации.И поэтому, знаете ли, контроль в основном не находится в руках материнской компании. Во время такого процесса иностранное государство ограничивает перевод прибыли материнской компании. Таким образом, если вы знаете, что компания принадлежит иностранной компании, то могут быть ограничения, которые затем ограничивают контроль и возможность осуществлять контроль, и, следовательно, вы можете подумать, что консолидация в соответствии с такими типами ограничений может быть ненужной или в надлежащем формате, фискальном разница в периоде между материнской и дочерней компанией.

способность контролировать упражнения, это то, на что мы полагаемся, когда смотрим на эти структуры.Мы говорим, эй, могут ли они осуществлять свой контроль, если у них есть более 51%, как вы думаете, это было бы так, но могут быть ситуации, когда они выглядят так, как будто у них есть контролирующая структура, но могут быть причины, по которым они не могут осуществлять контроль, и если они не могут осуществлять контроль, то консолидация, как правило, не используется. Таким образом, консолидация не используется, если дочерняя компания участвует в ruoxi или реорганизации банкира. Почему? Потому что теперь есть еще одна организация, которая теперь будет участвовать в управлении процессом банкротства или реорганизации.И поэтому, знаете ли, контроль в основном не находится в руках материнской компании. Во время такого процесса иностранное государство ограничивает перевод прибыли материнской компании. Таким образом, если вы знаете, что компания принадлежит иностранной компании, то могут быть ограничения, которые затем ограничивают контроль и возможность осуществлять контроль, и, следовательно, вы можете подумать, что консолидация в соответствии с такими типами ограничений может быть ненужной или в надлежащем формате, фискальном разница в периоде между материнской и дочерней компанией. Итак, как только вы начнете думать, хорошо, теперь мы собираемся сделать консолидацию, верно? Ну, вы можете начать думать о проблемах с консолидацией, вы могли бы сказать, хорошо, какие-то обычные проблемы, которые у вас возникнут, вы скажете: «Ну, а что, если они не владеют 100%? А как насчет этих сложных структур? Знаешь, как ты собираешься совмещать? Стоит ли объединять все суммы? Или вы должны объединить только контрольный пакет акций? Если процентная ставка менее 100%, то у вас также возникают вопросы о том, что будет, если финансовый период будет другим.Таким образом, очевидно, что если бы у них у всех был календарный год с января по декабрь, тогда не было бы проблем в этой ситуации для этой конкретной проблемы. Вы можете собрать их все вместе. Но что, если у одного из них конец финансового года другой? И как мы можем это учитывать, это не остановит консолидацию, хотя это может усложнить процесс, мы все равно в основном попытаемся сделать консолидацию в соответствии с правилами в этой ситуации.

Итак, как только вы начнете думать, хорошо, теперь мы собираемся сделать консолидацию, верно? Ну, вы можете начать думать о проблемах с консолидацией, вы могли бы сказать, хорошо, какие-то обычные проблемы, которые у вас возникнут, вы скажете: «Ну, а что, если они не владеют 100%? А как насчет этих сложных структур? Знаешь, как ты собираешься совмещать? Стоит ли объединять все суммы? Или вы должны объединить только контрольный пакет акций? Если процентная ставка менее 100%, то у вас также возникают вопросы о том, что будет, если финансовый период будет другим.Таким образом, очевидно, что если бы у них у всех был календарный год с января по декабрь, тогда не было бы проблем в этой ситуации для этой конкретной проблемы. Вы можете собрать их все вместе. Но что, если у одного из них конец финансового года другой? И как мы можем это учитывать, это не остановит консолидацию, хотя это может усложнить процесс, мы все равно в основном попытаемся сделать консолидацию в соответствии с правилами в этой ситуации. Дочерняя компания, как правило, но не всегда, изменяется на родительский финансовый период.

Дочерняя компания, как правило, но не всегда, изменяется на родительский финансовый период.

06:43

Таким образом, проще всего было бы сказать: «Хорошо, теперь у нас есть, знаете ли, отношения материнской и дочерней компаний, у нас есть отношения, в которых мы, вероятно, должны представлять консолидированную финансовую отчетность. Но давайте, почему бы нам просто не скорректировать бухгалтерские книги дочерних компаний за тот же финансовый период, что и материнская компания, и сделать это как можно проще, чтобы упростить процесс. Это было бы логично. Но если это не сделано по какой-либо причине, может быть, мы все еще хотим, вы знаете, вы все еще хотите представить финансовую отчетность дочерних компаний за другой период, это может быть полезно сделать, тогда, если нет, данные дочерней компании могут корректироваться каждый период, чтобы соответствовать основе финансового периода родителей.Таким образом, в основном, тогда вам пришлось бы вести почти бухгалтерские книги, в основном, как если бы у вас было два разных финансовых периода, закрывающих бухгалтерские книги, вы знаете, вы знаете, по счетам финансового периода, это было бы более сложное дело. Но вы можете, знаете ли, скорректировать данные, чтобы приспособиться к такому сценарию.

Но вы можете, знаете ли, скорректировать данные, чтобы приспособиться к такому сценарию.

ИНСТИТУЦИОНАЛЬНАЯ ТЕОРИЯ ПРЯМОГО И КОСВЕННОГО ПРАВЛЕНИЯ на JSTOR

Абстрактный Большинство механизмов управления включают пространственные единицы с крайне неравными полномочиями, например, феодальная монархия и ее княжества, империя и ее колонии, формальная империя и неформальная империя (или сфера влияния), национальное правительство и его субнациональные образования, или региональное правительство и его местные органы.В этой ситуации доминирующая единица (А) обычно пользуется некоторой свободой в том, как институционализировать свою власть над подчиненной единицей (В). Важный элемент этого решения касается того, какой объем полномочий следует делегировать более слабому подразделению. Авторы упрощают это измерение управления с помощью континуума «прямого» и «косвенного» стилей правления. Почему в одних случаях встречается относительно прямая (централизованная) система правления, а в других — относительно косвенная (децентрализованная) система правления? Хотя на это решение влияют многие факторы, авторы утверждают, что важным и весьма устойчивым фактором является прежний уровень централизации, существующий в подчиненном подразделении. Большая централизация в B, вероятно, приведет к более косвенной форме правления между A и B, при прочих равных условиях. Авторы называют это институциональной теорией прямого/косвенного правления. Эмпирический анализ этой гипотезы применяется к моделям прямого и косвенного правления (1) в эпоху империализма и (2) в современных национальных государствах. Статья завершается обсуждением приложений теории в различных дополнительных условиях.

Большая централизация в B, вероятно, приведет к более косвенной форме правления между A и B, при прочих равных условиях. Авторы называют это институциональной теорией прямого/косвенного правления. Эмпирический анализ этой гипотезы применяется к моделям прямого и косвенного правления (1) в эпоху империализма и (2) в современных национальных государствах. Статья завершается обсуждением приложений теории в различных дополнительных условиях.

World Politics, основанный в 1948 году, является всемирно известным ежеквартальным журналом политических наук, публикуемым как в печатной, так и в онлайн-версии.Мировая политика, открытая для участия ученых, предлагает представить исследовательские статьи, которые вносят теоретический и эмпирический вклад в литературу, а также обзорные статьи, посвященные проблемам международных отношений и сравнительной политики.

Информация об издателе Cambridge University Press (www. cambridge.org) — издательское подразделение Кембриджского университета, одного из ведущих мировых исследовательских институтов, лауреата 81 Нобелевской премии.Издательство Кембриджского университета согласно своему уставу стремится как можно шире распространять знания по всему миру. Он издает более 2500 книг в год для распространения в более чем 200 странах. Cambridge Journals издает более 250 рецензируемых академических журналов по широкому спектру предметных областей, как в печатном виде, так и в Интернете. Многие из этих журналов являются ведущими академическими изданиями в своих областях, и вместе они образуют один из наиболее ценных и всесторонних исследовательских корпусов, доступных сегодня.Для получения дополнительной информации посетите http://journals.cambridge.org.

cambridge.org) — издательское подразделение Кембриджского университета, одного из ведущих мировых исследовательских институтов, лауреата 81 Нобелевской премии.Издательство Кембриджского университета согласно своему уставу стремится как можно шире распространять знания по всему миру. Он издает более 2500 книг в год для распространения в более чем 200 странах. Cambridge Journals издает более 250 рецензируемых академических журналов по широкому спектру предметных областей, как в печатном виде, так и в Интернете. Многие из этих журналов являются ведущими академическими изданиями в своих областях, и вместе они образуют один из наиболее ценных и всесторонних исследовательских корпусов, доступных сегодня.Для получения дополнительной информации посетите http://journals.cambridge.org.

Прямой и косвенный самоконтроль

Я точно помню момент, когда решил написать этот пост. В прошлую пятницу вечером, около полуночи, я оказался на кухне. Я увидела, как открываю шкаф и хватаю пакет со сливочным печеньем. Я помню, как подумал: «Я действительно не должен был этого делать», когда в следующий раз потянулся за банкой варенья из инжира, чтобы намазать свое печенье. «На самом деле я даже не голоден», — продолжал я свой разговор с самим собой, когда моя рука поднимала печенье, покрытое инжиром, в рот, и когда я счастливо и несчастно жевал его.«Это будет тяжелее спать… Я пожалею об этом», — сказал я себе, вытирая крошки и инжир со рта.

Я помню, как подумал: «Я действительно не должен был этого делать», когда в следующий раз потянулся за банкой варенья из инжира, чтобы намазать свое печенье. «На самом деле я даже не голоден», — продолжал я свой разговор с самим собой, когда моя рука поднимала печенье, покрытое инжиром, в рот, и когда я счастливо и несчастно жевал его.«Это будет тяжелее спать… Я пожалею об этом», — сказал я себе, вытирая крошки и инжир со рта.

Я чувствовал себя беспомощным и одержимым. Одержимый кем? Не знаю, может, печенье-монстр. После того, как я съел три таких печенья, обогащенных инжирным мармеладом, я взял себя в руки. Или что-то. Трудно сказать, что произошло. Я, вероятно, достиг достаточно полного желудка, чтобы, наконец, позволить моему беспомощному наблюдающему я остановить все остальные части меня от еды. С другой стороны, я ел стоя, и я слышал, что то, что вы едите стоя, не считается.Ха-ха.

Вот тогда я и решил это написать. Я понял, что мы часто успешно осуществляем прямой контроль над собой, то есть мы контролируем свое поведение, то, на что мы обращаем внимание, даже то, о чем мы думаем. Мы обычно называем это прямым контролем силы воли. Мы, клиницисты, как группа, вероятно, более успешны в применении силы воли, чем средний человек, учитывая, что нам удалось получить наши ученые степени, потратив тысячи долгих и иногда одиноких часов на изучение и отказ от веселых занятий, за многие годы нашего образования и обучение.Но как бы успешно мы ни применяли силу воли, у нее есть свои пределы, которые проявляются как в тривиальных, так и в жизненно важных аспектах.

Мы обычно называем это прямым контролем силы воли. Мы, клиницисты, как группа, вероятно, более успешны в применении силы воли, чем средний человек, учитывая, что нам удалось получить наши ученые степени, потратив тысячи долгих и иногда одиноких часов на изучение и отказ от веселых занятий, за многие годы нашего образования и обучение.Но как бы успешно мы ни применяли силу воли, у нее есть свои пределы, которые проявляются как в тривиальных, так и в жизненно важных аспектах.

Итак, мой полуночный грэпплинг со сливочным печеньем и инжиром заставил меня составить список дополнительных способов, которыми мы можем контролировать себя. Эти способы являются косвенными в том смысле, что они не требуют силы воли, или, по крайней мере, они не требуют силы воли в моменты риска потери самоконтроля, например, при столкновении с неразумными, но непреодолимыми искушениями. Следующий список может быть вам полезен, если вы планируете внести или планируете внести изменения в свою жизнь, например, выполнить обещания, принятые на Новый год.

Награда и наказание

А-а, да, управление непредвиденными обстоятельствами – установка последствий для управления поведением. Если это достаточно хорошо для наших пациентов, то это достаточно хорошо и для нас, говорю я. Так много в нашем поведении можно объяснить тем простым фактом, что мы, как и многие другие существа в мире, вынуждены искать стимулы аппетита и избегать или избегать аверсивных стимулов. Мы можем использовать этот базовый механизм млекопитающих для косвенного достижения самоконтроля. Мы предпринимаем шаги, чтобы приучить себя к увеличению полезных действий и минимизации вредных.Управление непредвиденными обстоятельствами — это просто систематическое применение этих принципов модификации поведения.

Начнем с наказания. Он проявляется в двух формах: применение аверсивных стимулов и отмена аппетитных стимулов, когда мы занимаемся поведением, которое хотим прекратить. Допустим, вы осознали, что регулярно ругаетесь и ругаетесь — это вы переняли в детстве из района, в котором вы выросли. Вы решили прекратить такое поведение, потому что считаете, что оно выставляет вас в плохом свете, и вы не гордитесь этим .Итак, вы решаете, что если вы когда-нибудь ругаетесь или ругаетесь, вы пожертвуете 20 долларов благотворительной организации или организации, которую вы презираете; их иногда называют антиблаготворительными организациями. Если вы думаете, что это эффективный способ изменить свое поведение, вы правы. На самом деле есть приложения, которые позволят вам настроить такую систему. Попробуйте stickk.com или beeminder.com.

Вы решили прекратить такое поведение, потому что считаете, что оно выставляет вас в плохом свете, и вы не гордитесь этим .Итак, вы решаете, что если вы когда-нибудь ругаетесь или ругаетесь, вы пожертвуете 20 долларов благотворительной организации или организации, которую вы презираете; их иногда называют антиблаготворительными организациями. Если вы думаете, что это эффективный способ изменить свое поведение, вы правы. На самом деле есть приложения, которые позволят вам настроить такую систему. Попробуйте stickk.com или beeminder.com.

Теперь поговорим о наградах. Выберите неприятную задачу, которую вы избегали, которая заставляет вас чувствовать себя хронически обремененной, что-то, где мысль о том, чтобы сделать это, хуже, чем на самом деле.Хорошим примером является составление графиков или написание отчетов. Решите наверстать упущенное с документами, а затем побаловать себя ужином, покупками и т. д.

Не знаю, как вас, а мне вариант наказания кажется более мотивирующим, чем вариант награды. Может быть, у меня уже есть все, что мне нужно в жизни, поэтому дальнейшие награды не так мотивируют. Я должен попробовать оба, и я дам вам знать.

Может быть, у меня уже есть все, что мне нужно в жизни, поэтому дальнейшие награды не так мотивируют. Я должен попробовать оба, и я дам вам знать.

Контролировать условия

Один из самых эффективных навыков, которым учатся люди с зависимостями, — это умение распознавать состояния, подвергающие их риску рецидива.Тот же принцип применим ко всем: если определенные люди, места, вещи и ситуации подвергают вас риску вовлечься в какое-то аппетитное, но неразумное поведение, избегайте этих людей, мест, вещей и ситуаций. Например, если бы у меня дома не было печенья, как бы я ни хотел съесть печенье, условия не позволили бы мне побаловаться.

Контроль условий — эффективная техника, но часто требует сотрудничества между группой, находящейся в одном месте или в одной ситуации.Например, вам может очень не хотеться есть пончики или рогалики, но трудно устоять, когда перед вами коробка с ними. В этом случае необходимо поговорить с коллегами на работе или с семьей дома, чтобы не брать с собой такие продукты. Конечно, как только вы поднимете этот вопрос, вы обнаружите, что многие другие участники также будут рады исключить эти варианты из вашей общей среды.

Конечно, как только вы поднимете этот вопрос, вы обнаружите, что многие другие участники также будут рады исключить эти варианты из вашей общей среды.

Отвлеките себя замещающим поведением

В ситуации неизбежного риска важно сломать кажущийся неизбежным путь потакания аппетитному, но неразумному поведению.Вы можете сделать это с помощью любого поведения, которое отвлекает, уводит вас или заменяет поведение, которого вы пытаетесь избежать. Один из подходов — замена привычки (называемая неинтуитивно изменением привычки). Так, например, люди, которые дергают за волосы или обдирают кожу, могут щелкнуть резинкой на запястье, когда почувствуют возникающее навязчивое желание. Для человека, пытающегося бросить курить, пробежка в то время суток, которое связано с наибольшим риском рецидива, может помешать его тяге или удовлетворению ее тяги.Бег сам по себе может стать полезным, став более эффективным замещающим поведением. Или, что касается меня, когда я чувствовал желание съесть печенье в полночь, я мог вместо этого, например, сделать 20 приседаний. Это не только ломает поведенческий путь, уводит меня от кухни, отвлекает альтернативным поведением, но и прямо мешает тяге. Если вы когда-либо делали приседания, вы знаете, что многократное сжатие живота устраняет тягу к еде.

Это не только ломает поведенческий путь, уводит меня от кухни, отвлекает альтернативным поведением, но и прямо мешает тяге. Если вы когда-либо делали приседания, вы знаете, что многократное сжатие живота устраняет тягу к еде.

Предвидение, стратегии и планирование

Многие из необходимых, но неприятных поступков, которых мы избегаем, и аппетитные, но неразумные поступки, к которым мы прибегаем, никоим образом не являются непредсказуемыми.Скорее всего, мы сталкиваемся с ними несколько раз в неделю или даже каждый день. Таким образом, учитывая наши полностью предсказуемые риски, образцы поведенческих реакций и привычки, а также известные успешные и неудачные стратегии контроля, мы можем проанализировать себя и заранее спланировать стратегии, которые мы можем предпринять, чтобы избежать ожидаемых поведенческих ловушек.

Например, для лиц, выздоравливающих от алкогольной зависимости, посещение вечеринки, на которой присутствует много алкоголя, увеличивает риск рецидива. Как клиницист, вы можете помочь им заранее разработать стратегию действий, чтобы свести к минимуму их риск.Например, они могут захотеть пройти краткосрочный курс дисульфирама. Они могут придумать легенду о том, что принимают лекарство, которое нельзя смешивать с алкоголем. Они могут сказать, что им нужно уйти пораньше, чтобы избежать времени, когда происходит наибольшее количество выпивки. Они могут даже посетить мероприятие со своим спонсором, который служит их вспомогательными лобными долями. И, конечно же, они могут поделиться своим статусом восстановления с хостами и попросить их помочь избежать риска.

Как клиницист, вы можете помочь им заранее разработать стратегию действий, чтобы свести к минимуму их риск.Например, они могут захотеть пройти краткосрочный курс дисульфирама. Они могут придумать легенду о том, что принимают лекарство, которое нельзя смешивать с алкоголем. Они могут сказать, что им нужно уйти пораньше, чтобы избежать времени, когда происходит наибольшее количество выпивки. Они могут даже посетить мероприятие со своим спонсором, который служит их вспомогательными лобными долями. И, конечно же, они могут поделиться своим статусом восстановления с хостами и попросить их помочь избежать риска.

Пока это все.Дайте мне знать, что вы думаете. Дайте мне знать, какие методы вы используете со своими пациентами… и с собой.

До следующего раза,

Доктор Джек

LanguageBrief

Сегодняшние котировки

«То, что мы называем своей судьбой, на самом деле является нашим характером, и этот характер можно изменить. Знание того, что мы несем ответственность за свои действия и отношения, не должно обескураживать, потому что оно также означает, что мы свободны изменить эту судьбу.

”

Анаис Нин«Тот, кто контролирует других, может быть могущественным, но тот, кто овладел собой, еще сильнее.

Лао-цзы

«Помните, недостаточно быть избитым или оскорбленным, чтобы причинить вред, вы должны верить, что вам причиняют вред. Если кому-то удастся спровоцировать вас, осознайте, что ваш разум замешан в провокации».

Эпиктет«Не умея управлять событиями, я управляю собой»

Мишель де Монтень«Воздержитесь сегодня вечером;

И это должно придать некую легкость

Следующему воздержанию, следующему легче;

Для использования почти может изменить печать природы,

И либо победить дьявола, либо изгнать его

С чудесной силой.

Уильям Шекспир

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка браузера на прием файлов cookie

Существует множество причин, по которым файл cookie не может быть установлен правильно. Ниже приведены наиболее распространенные причины:

- В вашем браузере отключены файлы cookie.Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файл cookie.

- Ваш браузер не поддерживает файлы cookie. Попробуйте другой браузер, если вы подозреваете это.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г.,

браузер автоматически забудет файл cookie.Чтобы это исправить, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Предоставить доступ без файлов cookie потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в файле cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт

не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к

остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

Например, сайт

не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к

остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

В чем разница между косвенным контролем и прямым контролем? – М.В.Организинг

В чем разница между косвенным контролем и прямым контролем?

Прямой контроль — это когда вы контролируете конечность или часть тела вашего противника без использования оборудования, которое он может носить в это время. Косвенный контроль (также известный как прокси-контроль) — это все, что имеет контакт с вашим противником через часть экипировки или его ги (например, рукав, лацкан, штаны, ремень и т. д.).).

Ответ на вопрос о прямом и косвенном контроле: что это?

Термины в этом наборе (6) Имеет собственное внутреннее правительство, но находится под контролем другой страны. Косвенный контроль. Компания контролирует менее развитую страну. Прямой контроль. Иностранные чиновники привлечены к власти, никакого самоуправления, цель: ассимиляция, государственные учреждения основаны только на европейском стиле.

Косвенный контроль. Компания контролирует менее развитую страну. Прямой контроль. Иностранные чиновники привлечены к власти, никакого самоуправления, цель: ассимиляция, государственные учреждения основаны только на европейском стиле.

Что значит косвенный контроль?

Косвенный контроль означает любую ситуацию, когда одно лицо имеет возможность действовать через другое лицо, над которым первое лицо имеет контроль в силу правовых или экономических отношений между ними.

Каковы примеры прямого управления?

Прямое управление . Означает немедленный и непрерывный физический контроль над животным (за исключением пастушьих собак, собак в процессе охоты, полицейских собак и собак, участвующих в организованных полевых соревнованиях) в любое время, например, с помощью изгороди, поводка, шнура или цепи достаточной прочности. для удержания животного.

Кто использовал прямое управление?

Местная политическая система была удалена, а европейский стиль правления был установлен и контролировался европейцами. Такие страны, как Франция и Бельгия, были известны созданием колоний на основе прямого контроля.

Такие страны, как Франция и Бельгия, были известны созданием колоний на основе прямого контроля.

Что означает прямое управление?

: контроль, который непосредственно применяется к производству, ценообразованию и распределению определенных товаров, в отличие от косвенного или общего контроля (такого как кредитная и фискальная политика), который влияет на экономику в целом и на конкретные товары только косвенно.

Какова цель прямого контроля?

50 карт в этом наборе

| Какова была цель прямого контроля? | Ассимиляция |

|---|---|

| Что было основной причиной нехватки продовольствия в Африке во время европейской колонизации? | Европейцы настаивали на выращивании товарных культур, таких как хлопок. |

Какова основная цель мер прямого контроля?

(ii) Общая дефляционная финансовая политика, направленная на снижение общего уровня денежных доходов и цен в этой стране.

Какие существуют виды социального контроля?

Ниже перечислены некоторые виды социального контроля:

- Прямое и косвенное управление.

- Положительные и отрицательные средства.

- Социальный контроль с помощью силы и символа.

- Сознательный и бессознательный контроль.

- Формальный и неформальный контроль.

- Контроль конструктивными и эксплуатационными средствами.

- Реальный и искусственный контроль.

Какие существуют 4 типа социального контроля?

Типы или формы социального контроля:

- (а) Прямой социальный контроль:

- (b) Косвенный социальный контроль:

- (а) Организованный общественный контроль:

- (б) Неорганизованный общественный контроль:

- (c) Спонтанный социальный контроль:

- (d) Более спонтанный социальный контроль:

- (а) Положительный социальный контроль:

- (b) Отрицательный социальный контроль:

Каковы 2 типа социального контроля?

Социальный контроль относится к социальным и политическим механизмам, которые регулируют индивидуальное и групповое поведение в попытке добиться подчинения и соблюдения правил данного общества, государства или социальной группы. Социологи выделяют две основные формы социального контроля – неформальный контроль и формальный контроль.

Социологи выделяют две основные формы социального контроля – неформальный контроль и формальный контроль.

Какие существуют 3 типа социального контроля?

Най сосредоточился на семье как на источнике контроля и определил три типа контроля: (1) прямой контроль или использование наказаний и поощрений для стимулирования определенного поведения; (2) косвенный контроль или нежная идентификация с людьми, которые придерживаются социальных норм; и (3) внутренний контроль или …

Как работает социальный контроль в обществе?

Социальный контроль осуществляется через отдельных лиц и учреждения, начиная от семьи и заканчивая сверстниками и такими организациями, как государство, религиозные организации, школы и рабочие места.Независимо от его источника, целью социального контроля является поддержание соответствия установленным нормам и правилам.

Что является примером теории социального контроля?

Примеры теории социального контроля Теория социального контроля основана на типичных повседневных действиях. Например, подумайте о своем распорядке дня, когда вы встаете утром и идете на работу каждый день. Это пример действия, которое совершается в соответствии с внутренним социальным контролем или самоконтролем.

Например, подумайте о своем распорядке дня, когда вы встаете утром и идете на работу каждый день. Это пример действия, которое совершается в соответствии с внутренним социальным контролем или самоконтролем.

Как работает институт социального контроля в вашем сообществе?

Ответ: Социальный контроль устанавливается путем поощрения индивидов к соблюдению и повиновению социальным нормам как формальными, так и неформальными средствами.Конформизм – это акт приведения взглядов, убеждений и поведения в соответствие с групповыми нормами.

Каково значение социального контроля?

Социальный контроль необходим для поддержания порядка в обществе. Каждому обществу или группе необходимо поддерживать свой социальный порядок, а это возможно только тогда, когда его члены ведут себя в соответствии с этим социальным порядком. Важной задачей социального контроля является поддержание старого порядка.

Что такое социальный контроль над СМИ?

Социальный контроль относится к мерам, используемым для обеспечения того, чтобы люди действовали в соответствии с ожиданиями общества. 2. • Средства массовой информации относятся к основным средствам массовой коммуникации, к которым относятся телевидение, Интернет, радио, газеты.

2. • Средства массовой информации относятся к основным средствам массовой коммуникации, к которым относятся телевидение, Интернет, радио, газеты.

Каковы характеристики социального контроля?

Характеристики социального контроля

- Это влияние, оказываемое социальными предложениями, общественным мнением, религией и обращением.

- Влияние осуществляется обществом сильнее, чем отдельное лицо или индивидуум, такие группы могут быть в форме семьи, союза, клуба и т.п.

Какова природа социального контроля?

Природа социального контроля Социальный контроль означает некоторое влияние. Влияние может осуществляться различными способами посредством общественного мнения, принуждения, религии, морали, идеологии, лидерства, закона, обычаев, ценностей, обычаев и т. д. По сути, это использование обществом или сообществом.

Какое лучшее определение социального контроля?

: правила и стандарты общества, которые ограничивают индивидуальные действия посредством внедрения обычных санкций и введения формализованных механизмов.

От прямого участия к косвенному контролю? Многоуровневый анализ факторов, влияющих на способность китайских фондов к мобилизации ресурсов, Цянь Вэй :: SSRN

42 страницы Опубликовано: 13 октября 2016 г. Последняя редакция: 14 апреля 2017 г.

Дата написания: 26 сентября 2016 г.

Аннотация

Некоторые некоммерческие организации легко привлекают ресурсы, в то время как другие борются за выживание.Однако мало что известно о том, какие характеристики объясняют разницу в способности некоммерческих организаций мобилизовывать ресурсы, особенно в авторитарных странах. Используя методы многоуровневого моделирования и национальную выборку из 3344 благотворительных фондов в 31 регионе материкового Китая, это исследование направлено на устранение этого пробела в знаниях путем изучения влияния как организационных, так и контекстуальных факторов на доходы фондов, уделяя особое внимание роли правительства.