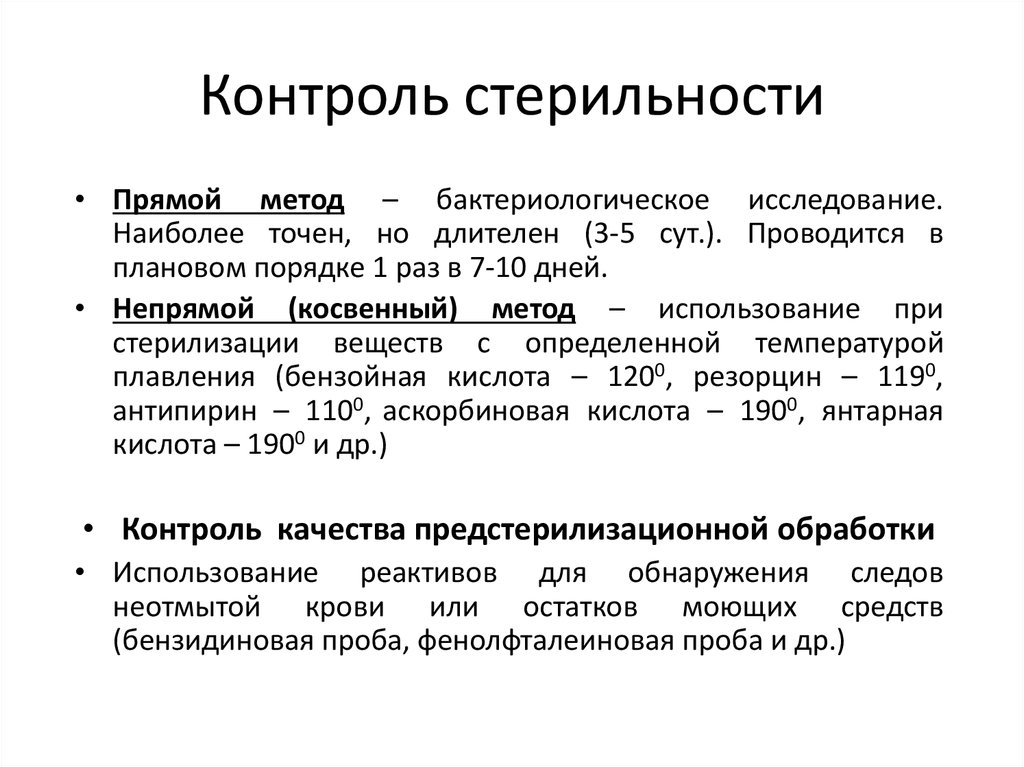

Косвенный контроль — Энциклопедия по экономике

В Японии отдача от стратегических решений и их реализации вообще не выражается в деньгах, но для сравнения можно сказать, что в специализированных финансовые показатели используются менее широко, в диверсифицированных. Первые применяют прямой контроль, осуществляемый высшим руководством, а последние — косвенный контроль с помощью заданных финансовых критериев, хотя их число [c.317]Каждый парк предполагает размещение на его территории фирм, находящихся на разных стадиях развития, и обеспечение их услугами финансовыми, консультационными, трансфертными, учебными, техническими, имущественными. Паркам свойственна кооперация мелкого и крупного бизнеса с косвенными формами контроля, не приводящими к утрате независимости, что обычно снижает деятельность малых предприятий. Эффективными считаются такие формы косвенного контроля, как соглашение о сотрудничестве и научно-исследовательское партнерство, торгово-лицензионное соглашение, помощь научно-технических центров, привлечение консультационных фирм.

Косвенный контроль рассматривается как возможность юридического или физического лица определять решения, принимаемые юридическим лицом, через третьих лиц, по отношению к которым первое обладает одним или несколькими правами или полномочиями [c.156]

Прямой контроль компании М составляет в компании Д 65%, а косвенный контроль в компании Б равен прямому контролю в размере 43% плюс косвенному контролю в размере 8% через компанию Д итого — 51%. Кроме того, косвенный контроль компании М в компании Д составляет 8%, а совокупный контроль компании М в компании Д равен 73% (65% + 8%). В результате отчеты всех трех компаний будут включены в консолидированную отчетность.

[c.

Так как обладатели обыкновенных акций компании являются ее владельцами, они имеют право избирать совет директоров компании. В больших корпорациях акционеры обычно имеют только косвенный контроль над ее деятельностью через избранный ими совет директоров. В свою очередь совет директоров назначает менеджеров, которые осуществляют текущее руководство делами компании. В случаях, когда имеет место единоличное владение, владение на паях или компания небольшого размера, владельцы обычно контролируют ее деятельность напрямую. В больших корпорациях может иметь место ситуация, когда цели органов управления и акционеров не совпадают. В этом случае един- [c.631]

Кроме того, для каждого вида возможен прямой и косвенный контроль. [c.71]

Обычно прямой и косвенной товарный контроль применяются совместно. В феодальном обществе косвенным контролем была собственность на землю, прямым — оброки и натуральные подати. Это был неполный контроль, поскольку большую часть времени крестьянин был предоставлен сам себе.

Является переходным между товарным и контролем сознания (до насыщения минимальных потребностей преобладает товарный, после — сознания). Прямой вариант -контроль движения денег к человеку и от человека. Косвенный — контроль средств создания денег. [c.72]

Физический развивает владение оружием и физическую силу. Товарный -работоспособность и изобретательность, умение делать товары быстрее, качественнее и дешевле. Финансовый — умение считать, хитрость, изворотливость. Прямой контроль сознания — твёрдость, принципиальность, способность убедить. Косвенный контроль сознания — умение завуалировано лгать и способность подавить психику другого человека. [c.73] Косвенный контроль рассматривается как возможность [c.138]

Организация подобных систем помимо использования по прямому назначению способствует существенному прогрессу в развитии всего банковского дела. Стандартизуется первичная банковская документация, улучшается ведение учетно-опе-рационной работы, а со стороны центральных банков обеспечивается косвенный контроль за состоянием ликвидности обслуживаемых клиринговыми системами коммерческих банков. Клиринговый режим предусматривает возможность образования на корсчете дебетового сальдо в силу автоматизма производства операций, поэтому возрастают требования к управлению рисками в таких системах.

[c.366]

Клиринговый режим предусматривает возможность образования на корсчете дебетового сальдо в силу автоматизма производства операций, поэтому возрастают требования к управлению рисками в таких системах.

[c.366]

Координация усилий по контролю над товарными запасами. По причине того что слишком много отделов осуществляет прямой и косвенный контроль над товарными запасами, каждый отдел должен постоянно быть в курсе работы других. Постоянное информирование всех отделов о со стоянии товарных запасов требует почти непрерывной связи между ними существенную помощь в этом деле оказывает применение стандартных форм, процедур и методов контроля. Сложность любой системы контроля над товарными запасами прямо пропорциональна количеству видов товара, хранящихся на складе, размерам потребления основных товаров и объему операций, затрагивающих различные подразделения, необходимые для того, чтобы обеспечивать движение и размещение материалов. Связь между отделами является обычно очень динамичной.

Наряду с предоставлением крупных кредитов, повышенные риски возникают при предоставлении связанных кредитов. Связанные кредиты — это предоставление кредитов физическим или юридическим лицам, связанным с банком через участие в капитале либо имеющим способность осуществлять прямой либо косвенный контроль банка. При отсутствии должного внимания к предоставлению таких кредитов могут возникнуть серьезные проблемы, вызванные необъективностью суждений о кредитоспособности заемщиков. В этих обстоятельствах «связанность» мо- [c.184]

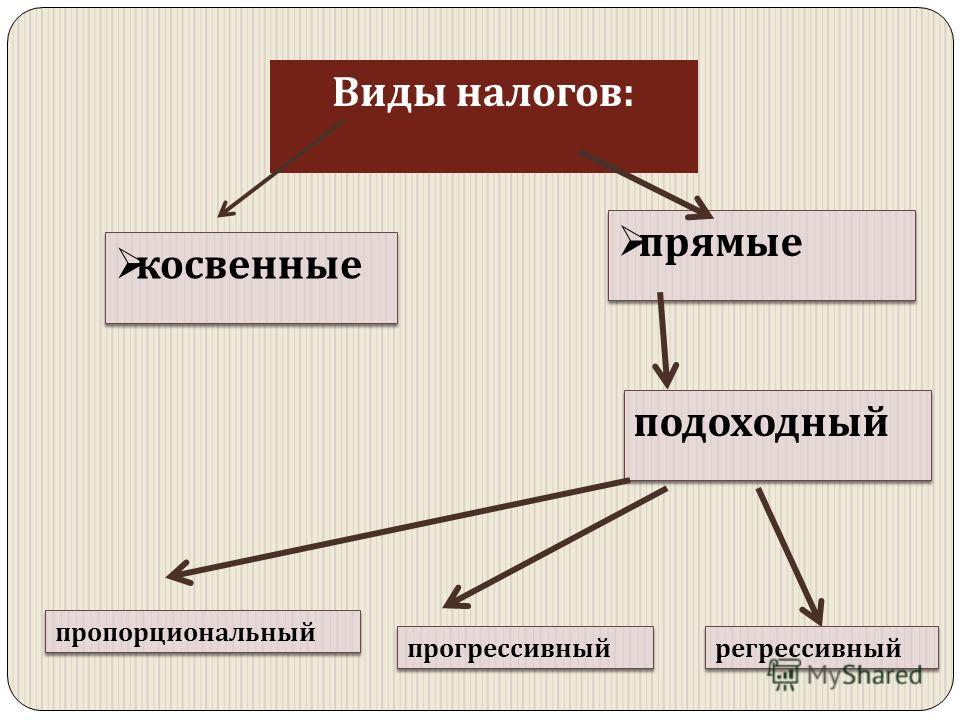

Органы налогового и таможенного контроля должны более тесно взаимодействовать с контрольными органами исполнительной власти, прежде всего с органами федерального казначейства и Счетной палатой РФ. Кроме того, повышению эффективности налогового контроля будут способствовать решение задач, связанных с разработкой форм и методов контрольной работы в отношении налогоплательщиков, представляющих нулевые балансы или не представляющих налоговую отчетность дальнейшее развитие налогового администрирования, и в первую очередь для субъектов хозяйствования, осуществляющих деятельность в приоритетных для данного региона направлениях деятельности введение системы косвенного контроля, в основу которой положена оценка риска неуплаты налогов и других обязательных платежей расширение направлений взаимодействия с общественными организациями налогоплательщиков совершенствование программного обеспечения процедуры камеральных проверок, а также стандартизация процедуры выездных и встречных проверок и др.

Критерий безусловного контроля деятельности — обладание холдинговой компанией более чем 50% голосов дочерней компании. Критерии косвенного контроля деятельности применяются в том случае, когда холдинговая компания, владея не более 50% голосов дочерней компании, тем не менее обладает возможностями и средствами оказывать доминирующее влияние на ее деятельность путем наличия [c.82]

Контроль над международными потоками капитала подразделяется на административный , или прямой, контроль и рыночный , или косвенный, контроль. Во многих случаях, когда страны сталкиваются с проблемой масштабного перемещения финансовых ресурсов, контроль над движением капитала используется одновременно с другими инструментами экономической политики. Административный контроль ограничивает операции с капиталом и/или связанные с ним платежи и трансферты денежных средств через прямое запрещение, количественное лимитирование или процедуру официального одобрения. С использованием административного контроля регулируются классические (традиционные) международные операции с капиталом.

Эти правила применяются и когда акции приобретаются группой лиц, связанных между собой отношениями прямого или косвенного контроля. Например, если у двух организаций-акционеров имеется по 19% голосов на собрании, но обе они контролируются одним лицом, то все эти лица образуют организованную группу и рассматриваются как один инвестор. Тот факт, что оба акционера подконтрольны одному и тому же лицу, может вытекать из того, что это лицо владеет более 50% их акций или является и там, и там генеральным директором. [c.118]

[c.118]

Определения прямого и косвенного контроля даны в п. 1.2 указанного выше Положения. [c.118]

Механизмы косвенного контроля [c.39]

Защитники государственного производства утверждают, что механизм косвенного контроля недостаточно эффективен. Частные фирмы имеют больше информации, чем регулирующие органы, и способны тем или иным способом заставить эти органы работать в своих интересах. Кроме того, государство может иметь множество целей. Некоторые считают, что это особенно характерно для деятельности, подобной образованию и обороне, где к тому же трудно определить «качество» того, что будет произведено. [c.186]

Государственные предприятия Косвенный контроль Естественная монополия [c.204]

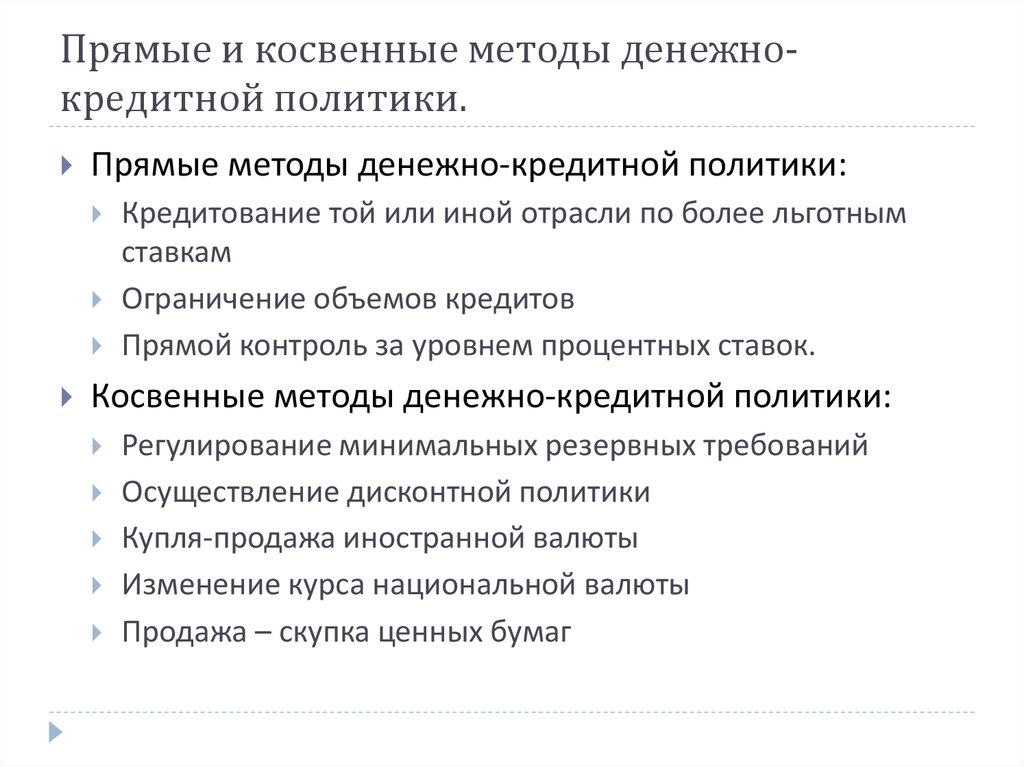

На Западе для снижения темпов инфляции сейчас наблюдается отход от прямого контроля над денежной массой, установления потолков кредитования и административного регулирования процентных ставок и переход к использованию, в основном, методов косвенного контроля.

В первом разделе приводится информация о банке — эмитенте акций, о составе его крупных акционеров, о долях их участия в уставном капитале банка. Чтобы легче было выявлять косвенный контроль над деятельностью банка, в начале 1994 г. было введено дополнительное требование. В соответствии с ним банки — эмитенты акций в проспекте эмиссии обязаны представлять информацию о крупных акционерах (пайщиках) банка, владеющих не менее чем 25-процентной долей участия или голосующих акций в уставном капитале банка. [c.115]

Правительства ряда западноевропейских стран предпринимали попытки оградить национальную угольную промышленность от конкуренции импортного жидкого топлива с помощью государственно-монополистического регулирования, включавшего налоговую политику, контроль над ценами нефтепродуктов на внутреннем рынке и другие методы. Налогообложение при этом выполняло двоякую функцию. Так, одним из основных назначений весьма высоких косвенных налогов на продукты переработки импортированной нефти было выравнивание монопольно низких цен на это сырье с высокими ценами производства местного твердого топлива. С регулирующей функцией очень тесно переплеталась вторая — фискальная. Налоги, которые взимались западноевропейскими государствами с потребителей жидкого топлива, вносили существенный вклад в фонд бюджетных поступлений. А из него, в свою очередь, черпались средства для финансирования мероприятий в области энергетики, в том числе для субсидирования национальных предприятий в угольной промышленности. В ФРГ, например, одна лишь сумма налогов на мазут в 60-е годы была

[c.21]

Налогообложение при этом выполняло двоякую функцию. Так, одним из основных назначений весьма высоких косвенных налогов на продукты переработки импортированной нефти было выравнивание монопольно низких цен на это сырье с высокими ценами производства местного твердого топлива. С регулирующей функцией очень тесно переплеталась вторая — фискальная. Налоги, которые взимались западноевропейскими государствами с потребителей жидкого топлива, вносили существенный вклад в фонд бюджетных поступлений. А из него, в свою очередь, черпались средства для финансирования мероприятий в области энергетики, в том числе для субсидирования национальных предприятий в угольной промышленности. В ФРГ, например, одна лишь сумма налогов на мазут в 60-е годы была

[c.21]

Но что является слабостью для ОПЕК, становится выигрышем для империализма, оборачивается его сохраняющейся еще силой. Оправившись от первого нефтяного шока в 1973 г., империализм выработал новую стратегию и тактику в отношении нефтеэкспортирую-щих государств, и в особенности стран Ближнего и Среднего Востока. Она состоит в том, чтобы сохранить если не прямой, то хотя бы косвенный контроль над их нефтяными ресурсами и нефтяной политикой и тем самым гарантировать бесперебойное снабжение себя жидким топливом, не допускать повторения нефтяных бойкотов, продолжать эксплуатацию нефтедобывающих государств неоколониалистскими методами, глубже интегрировать их в мировое капиталистическое хозяйство, создать более разветвленную сеть неоколониалистской зависимости их развивающейся экономики от центров капитализма, сохранить стоящие у власти в странах—членах ОПЕК консервативные круги, ориентирующиеся на Запад. Был взят курс на одновременное достижение поставленных целей, но прежде всего на сохранение определенных позиций нефтяных монополий в странах—членах ОПЕК, что должно было привести к росту цен на нефть ниже темпов инфляции, с тем чтобы компенсировать нефтяным монополиям и казне потери от роста цены жидкого топлива.

[c.121]

Она состоит в том, чтобы сохранить если не прямой, то хотя бы косвенный контроль над их нефтяными ресурсами и нефтяной политикой и тем самым гарантировать бесперебойное снабжение себя жидким топливом, не допускать повторения нефтяных бойкотов, продолжать эксплуатацию нефтедобывающих государств неоколониалистскими методами, глубже интегрировать их в мировое капиталистическое хозяйство, создать более разветвленную сеть неоколониалистской зависимости их развивающейся экономики от центров капитализма, сохранить стоящие у власти в странах—членах ОПЕК консервативные круги, ориентирующиеся на Запад. Был взят курс на одновременное достижение поставленных целей, но прежде всего на сохранение определенных позиций нефтяных монополий в странах—членах ОПЕК, что должно было привести к росту цен на нефть ниже темпов инфляции, с тем чтобы компенсировать нефтяным монополиям и казне потери от роста цены жидкого топлива.

[c.121]

Закон о сделках с ценными бумагами (1956) запрещает банкам владеть более чем 5% голосующих акций любой несберегательной компании или каким-либо иным способом контролировать промышленную фирму. Налоговое законодательство поощряет диверсификацию доверительной собственности, находящейся в управлении банком таким образом, чтобы не более 10% всех доверительных фондов были инвестированы в какую-либо отдельную корпорацию. Наконец, финансовые организации, которые осуществляют прямой или косвенный контроль над другой компанией, могут подвергаться справедливому подчинению их займов в случае банкротства заемщика или другим мерам, включая штрафы, предписываемые законом о влиянии рэкета и о коррумпированных организациях. Под справедливым подчинением понимается следующее. Обычная практика такова, что кредиторы имеют преимущественные права на возврат долгов при банкротстве. В данном же случае кредиторы, которые одновременно осуществляют прямой или косвенный контроль над кредитуемой компанией, таким преимуществом не располагают.

[c.388]

Налоговое законодательство поощряет диверсификацию доверительной собственности, находящейся в управлении банком таким образом, чтобы не более 10% всех доверительных фондов были инвестированы в какую-либо отдельную корпорацию. Наконец, финансовые организации, которые осуществляют прямой или косвенный контроль над другой компанией, могут подвергаться справедливому подчинению их займов в случае банкротства заемщика или другим мерам, включая штрафы, предписываемые законом о влиянии рэкета и о коррумпированных организациях. Под справедливым подчинением понимается следующее. Обычная практика такова, что кредиторы имеют преимущественные права на возврат долгов при банкротстве. В данном же случае кредиторы, которые одновременно осуществляют прямой или косвенный контроль над кредитуемой компанией, таким преимуществом не располагают.

[c.388]

Наконец, косвенный контроль за потребительским рынком осуществляет и ГлавАПУ — [c.47]

Правительства некоторых европейских стран (Италии, Германии, Португалии и Франции), приняв на вооружение корпоративистский подход, систематизировали свое вмешательство в экономику. В целях защиты некоторых отраслей промышленности и сельского хозяйства под контролем правительства были организованы картельные соглашения. Таким образом, посредством корпоративных структур промышленное и сельскохозяйственное производства этих стран (в особенности Италии, Германии и Португалии) оказались под косвенным контролем государства2. Формы прямого контроля также имели место в Европе. Так, во Франции правительство Народного фронта в период с 1936 по 1938 г. провело национализацию железных дорог, Банка Франции и некоторых оборонных отраслей. После

[c.180]

В целях защиты некоторых отраслей промышленности и сельского хозяйства под контролем правительства были организованы картельные соглашения. Таким образом, посредством корпоративных структур промышленное и сельскохозяйственное производства этих стран (в особенности Италии, Германии и Португалии) оказались под косвенным контролем государства2. Формы прямого контроля также имели место в Европе. Так, во Франции правительство Народного фронта в период с 1936 по 1938 г. провело национализацию железных дорог, Банка Франции и некоторых оборонных отраслей. После

[c.180]

Айвазян С. А., Тамарин А. А. Методика нахождения татировочных зависимостей для косвенного контроля технологических параметров изготовления железобетонных изделий и их конструкционных характеристик. — В кн. Неразрушающие методы контроля качества железобетонных конструкций. М., 1972, с. 58—76. [c.460]

В принципе выделяются три наиболее важные предпосылки усиления монополизации капиталистической энергетики 1) высокая концентрация и централизация капитала 2) установление контроля над труднодоступными месторождениями нефти (ее запасами на морском шельфе и в арктических районах), а также над ресурсами альтернативных первичных энергоносителей (угля урана, горючих сланцев, битуминозных пород, тяжелой нефти к прочих) наконец, 3) обеспечение особенно крупных затрат на НИОК. Р. При этом формирование по крайней мере двух первых предпосылок непосредственно базировалось на эксплуатации дешевых нефтяных ресурсов развивающихся стран, а третьей — косвенно зависело от нее.

[c.29]

Р. При этом формирование по крайней мере двух первых предпосылок непосредственно базировалось на эксплуатации дешевых нефтяных ресурсов развивающихся стран, а третьей — косвенно зависело от нее.

[c.29]

Законодательное определение контролирующихи подконтрольных лиц и их ответственности

Главная • База знаний • Алерты • Законодательное определение контролирующихи подконтрольных лиц и их ответственности

Юридическая компания «Пепеляев Групп» сообщает, что в рамках реализации Плана мероприятий («дорожной карты») по совершенствованию корпоративного управления[1] Минэкономразвития России представило законопроект, определяющий контролирующих и подконтрольных лиц и их ответственность[2].

На текущий момент Гражданский кодекс РФ и профильное законодательство оперирует понятиями «основное» и «дочернее» хозяйственное общество. В ряде случаев эти термины препятствуют возможности признания в качестве контролирующего лица физического лица, которое вполне может быть таковым в случае учреждения или владения общества физическими лицами. Подобные сложности возникают в случае с государственными корпорациями (а равно с их зависимыми обществами), и с унитарными предприятиями и подконтрольными им обществами.

Подобные сложности возникают в случае с государственными корпорациями (а равно с их зависимыми обществами), и с унитарными предприятиями и подконтрольными им обществами.

Кроме того, открытый перечень оснований («иным образом имеет возможность определять решения») при отсутствии четких критериев для определения контроля над юридическим лицом создает правовую неопределенность. Действующее регулирование также не учитывает ситуаций, при которых количество голосов может быть непропорционально количеству акций/долей.

Также неясность существует в отношении определения вида договора, заключенного между двумя обществами, так как закон не содержит прямого указания на то, что это может быть только договор об осуществлении прав участников или акционерное соглашение. Более того указание на то, что стороной договора может быть общество, исключает признание или доказывание косвенного контроля посредством заключенного договора с лицом, владеющим акциями общества.

Также действующая редакция ГК РФ не регулирует ситуацию, при которой контролирующее лицо имеет возможность управлять обществом (назначать органы управления) косвенно через подконтрольных ему лиц.

Разработанный законопроект призван исключить правовую неопределенность при определении контролирующего лица, устанавливает определение контролирующего лица, которым может быть как физическое, так и юридическое лицо, а также публично-правовые образования. Также предлагается определение прямого и косвенного контроля, самостоятельного контроля, совместного контроля с другими подконтрольными лицами.

Важным нововведением является указание на то, что лицо, не имеющее большинства голосов, теперь может быть признано контролирующим и привлечено к ответственности. Действующие нормы об ответственности основного общества за убытки, причиненные дочернему, применяются только к такому субъекту как хозяйственное общество и не позволяют привлечь к ответственности контролирующее лицо, которым как указывалось выше, может быть в том числе физическое лицо, имеющее косвенный контроль над обществом.

Кроме того, планируется введение института коллективного контроля и коллективной (солидарной) ответственности контролирующих лиц. Устанавливается трехуровневая конструкция ответственности при множественности контролирующих лиц как на горизонтальном, так и на вертикальном уровнях контроля.

Устанавливается трехуровневая конструкция ответственности при множественности контролирующих лиц как на горизонтальном, так и на вертикальном уровнях контроля.

На текущий момент законопроект находится на стадии общественного обсуждения и в ближайшее время может быть внесен в Государственную Думу ФС РФ.

[1] Утв. Распоряжением Правительства РФ от 25.06.2016 № 1315-р, см.: http://government.ru/docs/23603/

[2] Законопроект «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации (в части определения контролирующих и подконтрольных лиц и их ответственности)», см.: http://regulation.gov.ru/projects#npa=79694

Прямой и косвенный контроль — инструкции, справка и инструкции по бухгалтерскому учету (финансовый и управленческий)

Расширенный финансовый учет. В этой презентации мы поговорим о понятиях прямого и косвенного контроля. Если вы готовы вести учет с помощью расширенного финансового учета, мы хотим рассмотреть эти концепции в контексте финансовой отчетности и консолидации. Итак, вы помните, что когда у нас есть консолидированные финансовые отчеты, идея состоит в том, чтобы объединить два финансовых отчета, когда одна компания в основном контролирует другую компанию, что обычно определяется наличием более 51% акций, потому что, если вы владеете более 51% , то у вас есть в основном голосующая доля, чтобы вы могли голосовать за что угодно, тогда, конечно, вы выиграете голосование в этот момент времени. Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль.

В этой презентации мы поговорим о понятиях прямого и косвенного контроля. Если вы готовы вести учет с помощью расширенного финансового учета, мы хотим рассмотреть эти концепции в контексте финансовой отчетности и консолидации. Итак, вы помните, что когда у нас есть консолидированные финансовые отчеты, идея состоит в том, чтобы объединить два финансовых отчета, когда одна компания в основном контролирует другую компанию, что обычно определяется наличием более 51% акций, потому что, если вы владеете более 51% , то у вас есть в основном голосующая доля, чтобы вы могли голосовать за что угодно, тогда, конечно, вы выиграете голосование в этот момент времени. Итак, давайте рассмотрим прямой контроль и косвенный контроль. Прямой контроль, когда одна компания владеет большей частью обыкновенных акций другой компании. Таким образом, это была бы ситуация, когда у вас есть a и b, одна компания имеет контрольный пакет акций более 51%, что довольно легко увидеть в этот момент. Когда вы начинаете получать косвенный контроль. Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем. Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно. Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%. Таким образом, оба этих случая будут прямым контролем.

Это может стать более сложным, здесь все может стать более запутанным. Таким образом, косвенный контроль: обыкновенные акции одной компании принадлежат одной или нескольким другим компаниям, находящимся под общим контролем. Таким образом, это может получить гораздо более подробную структуру с точки зрения того, что будет представлять собой контроль. Так, например, если у нас есть прямой контроль, то у вас просто родительский дочерний тип отношений. И, как вы знаете, материнская компания владеет более чем 51% обыкновенных акций дочерней компании. Так что это может случиться, если нам понадобится, у нас все еще может быть немного больше сложности здесь, где у нас есть две дочерние компании, верно. Но в этом случае они оба будут объединены, потому что 75% над 51% прямого контроля являются родительскими как один прямой контроль над здесь, потому что это более 51%. Таким образом, оба этих случая будут прямым контролем.

01:49

Очевидно, вы можете представить отношения материнской дочерней компании, когда у нас есть несколько дочерних компаний, каждая из которых принадлежит более чем на 51%. Но это может стать более сложным, когда вы думаете о страховании. прямое управление. Например, если у вас есть B, а материнская компания здесь, которая открылась, владеет 75% B, то они владеют контрольным пакетом акций B. Но что, если B затем владеет S-компанией здесь внизу, так что B владеет s-компанией. Таким образом, это означает, что a не имеет прямого интереса к s A не имеет прямого интереса к s, поскольку не владеет никакими акциями S. Тем не менее, а владеет контрольным пакетом акций B. Таким образом, в основном, там происходят отношения материнской дочерней компании, и B владеет контрольным пакетом акций s. Чтобы вы подумали тогда, хорошо, а теперь, поскольку он контролирует все, что делает B, по сути, потому что у них есть контрольный пакет акций, а B контролирует все, что делает s, вы можете сказать: «Ну, это выглядит очень много». как будто он косвенно контролирует с. Итак, вы можете видеть, что это самая простая ситуация, обратите внимание, что она может стать намного сложнее, вы можете начать, как только вы начнете играть с этим, вы можете сказать, хорошо, вы можете увидеть много разных сценариев, мы могут иметь сложные корпоративные структуры, не так ли? Итак, теперь вы можете сказать: «Хорошо, а что, если у А есть контрольный пакет акций В, например, 75%, и все, что превышает 51%, будет контролироваться, верно? И у них был контрольный пакет акций в 60%. И затем эти две компании им не принадлежат, так что они не владеют ничем из этой компании здесь, внизу. У них нет общих акций. Однако у них есть контрольный пакет акций B, а B владеет 40% 40% не контролируют, потому что контроль обычно превышает 51%. Но они получили здесь 40%, но затем у них также есть контрольный пакет акций C, а C владеет 25% акций s. Таким образом, между B и C они владеют 40 65%, что превышает 51%. Итак, вы снова подумаете: «Окей, ну, это очень похоже на а, поскольку а может как бы сказать Б делать все, что они хотят, потому что у них есть контрольный пакет акций, и они могут сказать С делать все, что они хотят. И затем, если вы объедините B и C вместе, тогда они владеют более чем 51% s, это очень похоже на то, что они могут в значительной степени сказать нам делать все, что они хотят, что означает, что они в значительной степени имеют контроль и косвенный контроль в что в той ситуации.

04:24

И опять же, вы можете придумать гораздо больше, вы знаете, структуры, которые вы получаете, начинают становиться несколько сложными в том, как это можно настроить. способность контролировать упражнения, это то, на что мы полагаемся, когда смотрим на эти структуры. Мы говорим, эй, могут ли они осуществлять свой контроль, если у них есть более 51%, как вы думаете, это было бы так, но могут быть ситуации, когда они выглядят так, как будто у них есть контролирующая структура, но могут быть причины, по которым они не могут осуществлять контроль, и если они не могут осуществлять контроль, то консолидация, как правило, не используется. Таким образом, консолидация не используется, если дочерняя компания участвует в ruoxi или реорганизации банкира. Почему? Потому что теперь есть еще одна организация, которая теперь будет участвовать в управлении процессом банкротства или реорганизации. И поэтому, знаете ли, контроль в основном не находится в руках материнской компании. Во время такого процесса иностранное государство ограничивает перевод прибыли материнской компании. Таким образом, если вы знаете, что компания принадлежит иностранной компании, то могут быть ограничения, которые затем ограничивают контроль и возможность осуществлять контроль, и, следовательно, вы можете подумать, что консолидация в соответствии с такими типами ограничений может быть ненужной или в надлежащем формате, фискальном разница в периоде между материнской и дочерней компанией. Итак, как только вы начнете думать, хорошо, теперь мы собираемся сделать консолидацию, верно? Ну, вы можете начать думать о проблемах с консолидацией, вы могли бы сказать, хорошо, какие-то из обычных проблем, которые у вас возникнут, вы скажете: «Ну, а что, если они не владеют 100%? А как насчет этих сложных структур? Знаешь, как ты собираешься совмещать? Стоит ли объединять все суммы? Или вы должны объединить только контрольный пакет акций? Если процентная ставка менее 100%, то у вас также возникают вопросы о том, что будет, если финансовый период будет другим. Таким образом, очевидно, что если бы у них у всех был календарный год с января по декабрь, тогда не было бы проблем в этой ситуации для этой конкретной проблемы. Вы можете собрать их все вместе. Но что, если у одного из них конец финансового года другой? И как мы можем это учитывать, это не остановит консолидацию, хотя это может усложнить процесс, мы все равно в основном попытаемся сделать консолидацию в соответствии с правилами в этой ситуации. Дочерняя компания, как правило, но не всегда, изменяется на родительский финансовый период.

06:43

Обычно проще всего сказать: «Хорошо, теперь у нас есть, знаете ли, отношения материнской и дочерней компаний, у нас есть отношения, в которых мы, вероятно, должны представлять консолидированную финансовую отчетность. Но давайте, почему бы нам просто не скорректировать бухгалтерские книги дочерних компаний, чтобы они были в том же финансовом периоде, что и материнская компания, и сделать это как можно проще, чтобы упростить процесс. Это было бы логично. Но если это не сделано по какой-либо причине, может быть, мы все еще хотим, вы знаете, вы все еще хотите представить финансовую отчетность дочерних компаний за другой период, это может быть полезно сделать, тогда, если нет, данные дочерней компании могут корректироваться каждый период, чтобы соответствовать основе финансового периода родителей. Таким образом, в основном, тогда вы должны были бы вести почти бухгалтерские книги, в основном, как если бы у вас было два разных финансовых периода, закрывающие бухгалтерские книги, вы знаете, вы знаете, по счетам финансового периода, это было бы более сложное дело. Но вы можете, знаете ли, скорректировать данные, чтобы приспособиться к такому сценарию.

Прямой и косвенный контроль размера порции

Обзор

. 1996;20(1):41-6.

doi: 10.1016/0149-7634(95)00038-г.

ГП Смит 1

принадлежность

- 1 Кафедра психиатрии, Медицинский колледж Корнельского университета, Уайт-Плейнс, Нью-Йорк 10605, США.

- PMID: 8622828

- DOI: 10.1016/0149-7634(95)00038-г

Бесплатная статья

Обзор

Г. П. Смит.

Neurosci Biobehav Rev.

1996.

Бесплатная статья

. 1996;20(1):41-6.

doi: 10.1016/0149-7634(95)00038-г.

Автор

ГП Смит 1

принадлежность

- 1 Кафедра психиатрии, Медицинский колледж Корнельского университета, Уайт-Плейнс, Нью-Йорк 10605, США.

- PMID: 8622828

- DOI: 10.1016/0149-7634(95)00038-г

Абстрактный

Размер порции является основным фактором, определяющим потребление энергии, и важным фенотипом в моделях ожирения на животных и расстройствах пищевого поведения у людей. Успешный анализ контроля размера пищи является фундаментальной целью науки о приеме пищи. В данной статье предлагается новая классификация средств контроля размера порции на основе однозначного физического критерия. Критерием являются пищевые раздражители, контактирующие с преабсорбтивными рецепторами на поверхности кишечника от кончика языка до конца тонкой кишки. Прямой контроль зависит от такого контакта. Косвенные контроли, например, ритмический метаболический, когнитивный и т. д., такого контакта не имеют. Вместо этого средства косвенного контроля изменяют размер порции, модулируя эффективность средств прямого контроля. Описан метод измерения эффективности прямого и косвенного контроля. Классификация однозначна, всеобъемлюща и объясняет функциональную взаимосвязь между непрямым и прямым контролем. Поскольку метод измерения является количественным, эта классификация является эвристической для механистического исследования и обеспечивает общую теоретическую основу для различных исследователей, интересующихся различными аспектами контроля за приемом пищи и размером порции.

Похожие статьи

Контроль еды: переход от пищевого гомеостаза к поведенческой неврологии.

Смит ГП. Смит ГП. Питание. 2000 г., 16 октября (10): 814-20. doi: 10.1016/s0899-9007(00)00457-3. Питание. 2000. PMID: 11054585 Обзор.

Эстрадиол: ритмичный, ингибирующий, непрямой контроль количества пищи.

Экель Л.А. Эккель ЛА. Физиол Поведение. 2004 г., август; 82 (1): 35–41. doi: 10.1016/j.physbeh.2004.04.023. Физиол Поведение. 2004. PMID: 15234587 Обзор.

Пищевое поведение у людей, характеризуемое кумулятивными кривыми потребления пищи — обзор.

Вестертерп-Плантенга MS.

Вестертерп-Плантенга МС.

Neurosci Biobehav Rev. 2000 Mar; 24(2):239-48. дои: 10.1016/s0149-7634(99)00077-9.

Neurosci Biobehav Rev. 2000.

PMID: 10714387

Клиническое испытание.

Вестертерп-Плантенга МС.

Neurosci Biobehav Rev. 2000 Mar; 24(2):239-48. дои: 10.1016/s0149-7634(99)00077-9.

Neurosci Biobehav Rev. 2000.

PMID: 10714387

Клиническое испытание.Джон Дэвис и значение лизания.

Смит ГП. Смит ГП. Аппетит. 2001 г., февраль; 36 (1): 84–92. doi: 10.1006/appe.2000.0371. Аппетит. 2001. PMID: 11161348 Обзор.

Онтогенез пищевого поведения.

Смит GP. Смит ГП. Дев Психобиолог. 2006 г., июль; 48 (5): 345-59. doi: 10.1002/dev.20145. Дев Психобиолог. 2006. PMID: 16770762 Обзор.

Посмотреть все похожие статьи

Цитируется

Окситоцин и контроль потребления пищи: нейронные, поведенческие и сигнальные механизмы.

Лю К.М., Сполдинг М.О., Ри Дж.Дж., Ноубл Э.Е., Каноски С.Е. Лю С.М. и соавт. Int J Mol Sci. 2021 8 окт; 22(19)):10859. дои: 10.3390/ijms221910859. Int J Mol Sci. 2021. PMID: 34639199 Бесплатная статья ЧВК. Обзор.

Микроструктура питания самцов и самок мышей.

Ратод Ю.Д., Ди Фульвио М. Ратод Ю.Д. и соавт. ПЛОС Один. 2021 4 февраля; 16 (2): e0246569. doi: 10.1371/journal.pone.0246569. Электронная коллекция 2021. ПЛОС Один. 2021. PMID: 33539467 Бесплатная статья ЧВК.

Дифференциальное влияние материнской диеты с высоким содержанием жиров во время беременности и лактации на вкусовые предпочтения у крыс.

Мезей ГК, Урал СХ, Хайнал А. Мезей Г.С. и соавт. Питательные вещества.

2020 ноябрь 20;12(11):3553. дои: 10.3390/nu12113553.

Питательные вещества. 2020.

PMID: 33233529

Бесплатная статья ЧВК.Потеря CTRP4 изменяет ожирение и поведение при приеме пищи у мышей с ожирением.

Сарвер Д.С., Стюарт А.Н., Родригес С., Литтл Х.К., Аджа С., Вонг Г.В. Сарвер, округ Колумбия, и соавт. Am J Physiol Endocrinol Metab. 1 декабря 2020 г .; 319 (6): E1084-E1100. doi: 10.1152/ajpendo.00448.2020. Epub 2020 5 октября. Am J Physiol Endocrinol Metab. 2020. PMID: 33017221 Бесплатная статья ЧВК.

Рецепторы орексина 1 заднего мозга притупляют подавление поступления желудочно-кишечных питательных веществ и холецистокинина у самцов крыс.

Williams DL, Coiduras II, Parise EM, Maske CB. Уильямс Д.